IL SISTEMA REDDITUALE RETTIFICATO

I VARI SISTEMI CONTABILI

SISTEMA DEL REDDITO E SISTEMA DEL CAPITALE E DEL RISULTATO ECONOMICO

Il sistema del reddito e il sistema del capitale e del risultato economico si differenziano soprattutto per la diversa natura dei debitie crediti di finanziamento:

- nel sistema del reddito essi sono considerati dei valori economici e vengono equiparati ai ricavi e ai costi;

- nel sistema del capitale e del risultato economico essi sono considerati valori finanziari.

SISTEMA REDDITUALE RETTIFICATO

Il sistema reddituale rettificato è un sistema contabile messo a punto da Carlo Caramiello che si differenzia dai precedenti sempre per il modo in cui sono considerati debitie crediti di finanziamento.

Il sistema del reddito considera in modo unitario le operazioni di finanziamento: i finanziamenti, sia a titolo di capitale proprio che di prestito, sono sempre considerati valori economici.

Questa unitarietà viene meno nel sistema del capitalee del risultato economico, dato che i debiti e i crediti di finanziamento sono considerati valori finanziari, mentre il capitale di proprietà è considerato un valore economico.

Caramiello, con il suo sistema reddituale rettificato torna all'impostazione propria del sistema del reddito dello Zappa, pur con le dovute modifiche.

VALORI NUMERARI E VALORI ECONOMICI

Come negli altri due sistemi, anche nel sistema reddituale rettificato vengono rilevati i soli fatti esterni di gestione.

Per ognuno di essi viene esaminato:

- l'aspetto numerario che è l'aspetto originario;

- l'aspetto economico che è l'aspetto derivato.

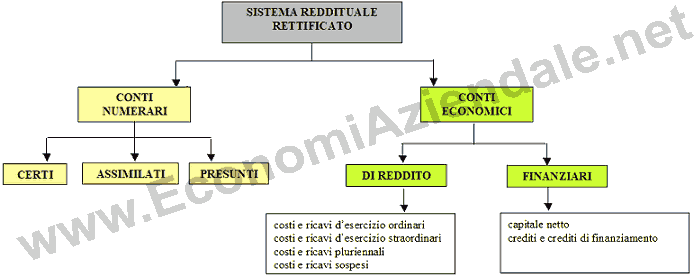

I conti numerari si differenziano in:

- conti numerari certi;

- conti numerari assimilati;

- conti numerari presunti;

esattamente come nel sistema del reddito.

I conti

economici, invece, si differenziano in:

- conti di reddito nei quali vengono rilevate le variazioni economiche di reddito ordinarie e straordinarie;

- conti finanziari che comprendono tutti i conti economici inerenti il capitale proprio e i debiti di finanziamento.

Va osservato come, nell'ipostazione del Caramiello, non sono presi in esame di crediti di finanziamento. Tuttavia essi, per estensione, possono essere assimilati ai debiti di finanziamento e considerati come conti finanziari.

In parole povere potremmo dire che questo sistema, rispetto a quello del reddito, sposta i debiti e i crediti di finanziamento dai conti di reddito e li colloca nei conti finanziari.

SISTEMI A CONFRONTO

Come si è avuto modo di dire, parlando del sistema del capitale e del risultato economico, anche se il sistema del reddito, quello del capitale e del risultato economicoe quello reddituale rettificato, si basano su una diversa logica, le scritture in partita doppia redatte con l'uno o con l'altro sistema non presentano differenze.

RICAPITOLANDO

REGOLE DI REGISTRAZIONE NEI CONTI

Nel sistema reddituale rettificato, i conti numerari rilevano:

- in DARE le variazioni numerarie attive;

- in AVERE le variazioni numerarie passive.

I conti economici rilevano:

- in DARE le variazioni economiche negative;

- in AVERE le variazioni economiche positive.