LE SCRITTURE DI ASSESTAMENTO

VARIE TIPOLOGIE DI SCRITTURE DI ASSESTAMENTO

SCRITTURE DI ASSESTAMENTO

Le scritture di assestamento hanno lo scopo di integrare e rettificare i valori contabili al fine di determinarei componenti di reddito di competenza dell'esercizio che concorrono a formare il reddito dell'esercizio.

Esse, quindi, servono a passare dai dati grezzi desumibili dalla contabilità e rilevati in base alla loro manifestazione finanziaria, a valori determinati in base al principio della competenza economica consentendo così di partire dai valori contabili per giungere ai valori iscritti nello Stato Patrimoniale e nel Conto Economico.

Pertanto, si possono definire le scritture di assestamento come quelle scritture necessarie per la messa in fase delle manifestazioni finanziarie e di quelle economiche, rispetto al tempo.

MOMENTO DI REDAZIONE

Le scritture di assestamento portano la data della fine dell'esercizio che solitamente è il 31 dicembre: questo in tutti i casi nei quali l'esercizio coincide con l'anno solare.

Normalmente queste scritture non sono redatte tutte l'ultimo giorno dell'esercizio anche perché esse richiedono un notevole lavoro necessario per effettuare l'inventario, le opportune valutazioni e le relative rilevazioni. Ciò nonostante tali scritture portano, comunque, la data del 31 dicembre e i valori in esse indicati sono relativi a tale data.

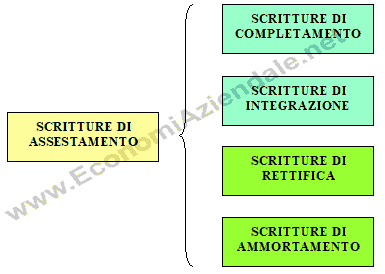

CLASSIFICAZIONE DELLE SCRITTURE DI ASSESTAMENTO

Le scritture di assestamento si distinguono in:

- scritture di completamento e di integrazione. Esse servono ad aggiungere quei componenti di reddito che sono di competenza dell'esercizio, ma che non sono stati ancora rilevati perché hanno la loro manifestazione finanziaria alla fine dell'esercizio o nell'esercizio successivo;

- scritture di rettifica che stornano i componenti di reddito già rilevati in quanto hanno avuto la loro manifestazione finanziaria, ma che non sono di competenza del periodo;

- scritture di ammortamento che attribuiscono all'esercizio le quote di costi pluriennali di competenza dello stesso.

SCRITTURE DI COMPLETAMENTO E DI INTEGRAZIONE

Come si è detto le scritture di completamento e di integrazione sono quelle scritture che hanno lo scopo di aggiungere dei componenti di reddito che sono di competenza dell'esercizio, ma che non sono stati ancora rilevati.

Più precisamente, le scritture di completamento vanno ad aggiungere componenti positivi o negativi di reddito che sono interamente di competenza del periodo, ma che non sono stati registrati al termine dell'esercizio perché non hanno ancora avuto la loro manifestazione finanziaria. Rientrano tra queste scritture:

- gli interessi sui c/c bancari, sui c/c postali, sui debiti e sui crediti;

- le fatture da emettere e da ricevere;

- lo stralcio dei crediti inesigibili;

- la rilevazione di eventuali ammanchi di cassa.

Tra le scritture di completamento spesso si comprendono anche quelle di liquidazione dell'IVA dell'ultimo periodo dell'anno (ultimo meseo ultimo trimestre a seconda della periodicità della liquidazione IVA). Queste scritture, pur non essendo delle vere e proprie scritture di completamento, dato che non vanno ad aggiungere dei componenti di reddito, devono essere comunque redatte prima di procedere alla determinazione del redditoe del capitale, perché permettono di rilevare correttamente il debito o il credito che l'impresa ha per quell'esercizio nei confronti dell'erario.

Sono, invece, scritture di integrazione quelle che servono a rilevare:

- quote di costi e di ricavi che sono solo in parte di competenza dell'esercizio, mentre in parte sono di competenza di esercizi futuri e che non sono stati rilevati perché non hanno ancora avuto la loro manifestazione finanziaria;

- costi che non sono stati registrati perché non hanno ancora avuto la loro manifestazione finanziaria, ma che per ragioni di prudenza è bene far concorrere alla formazione del reddito dell'attuale esercizio.

Rientrano tra le scritture di integrazione:

- l'accantonamento al fondo TFR;

- le imposte e tasse di competenza;

- la svalutazione dei crediti;

- i ratei attivi e passivi;

- gli accantonamenti a fondi per oneri futuri;

- gli accantonamenti a fondi rischi.

SCRITTURE DI RETTIFICA

Le scritture di rettifica stornano componenti di reddito già rilevati, in quanto hanno avuto la loro manifestazione finanziaria, ma che, non essendo di competenza dell'esercizio, devono essere rinviati agli esercizi futuri.

Rientrano tra le scritture di rettifica:

- le rimanenze finali di magazzino;

- i ratei e i risconti;

- i costi e i ricavi anticipati.

SCRITTURE DI AMMORTAMENTO

Le scritture di ammortamento possono essere considerate delle scritture di rettifica, infatti esse vanno a rinviare al futuro quella parte di costo pluriennale che ha già avuto la sua manifestazione finanziaria, ma che darà la sua utilità in esercizi successivi.

Tuttavia tali scritture vengono, in genere, considerate come una categoria a se stante in quanto si differenziano dalle altre scritture di rettifica per il loro meccanismo di funzionamento.

RICAPITOLANDO