LA VENDITA DELLE IMMOBILIZZAZIONI

LE SCRITTURE CONTABILI INERENTI LA VENDITA DELLE IMMOBILIZZAZIONI MATERIALI ED IMMATERIALI

OPERAZIONI DI VENDITA

Nelle lezioni precedenti abbiamo parlato delle operazioni di vendita e abbiamo visto che esse possono riguardare sia beni a breve ciclo di utilizzo che immobilizzazioni.

Abbiamo detto che la vendita delle immobilizzazioni non un'operazione ricorrente nelle imprese e abbiamo rinviato l'esame delle scritture contabili necessarie a registrare questo tipo di operazioni per affrontarle dopo aver parlato dell'ammortamento.

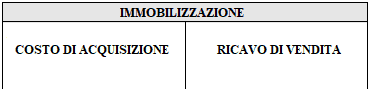

VENDITA DELLE IMMOBILIZZAZIONI

La vendita delle immobilizzazioni, proprio per il suo carattere di eccezionalità, non si registra in appositi conti vendita, bensì negli stessi conti nei quali si era registrato il valore di acquistoo dell'apporto o di produzione, se il bene è stato prodotto all'interno dell'impresa.

Pertanto, nei conti accesi alle immobilizzazioni, andremoa registrare:

- in DARE il costo di acquisizione;

- in AVERE il ricavo di vendita.

Il ricavo conseguito dalla vendita potrà essere:

- superiore rispetto al valore contabile dell'immobilizzazione. In questo caso la differenza trai due valori rappresenta una plusvalenza;

- inferiore rispetto al valore contabile dell'immobilizzazione. In questo caso la differenza trai due valori rappresenta una minusvalenza.

Plusvalenze e minusvalenze, proprio perché sono conseguiti in seguito ad operazioni non ricorrenti nell'impresa, costituiscono dei componenti straordinari di reddito.

ASPETTI CONTABILI

Circa gli aspetti contabili bisogna distinguere due ipotesi,a seconda del procedimento di rilevazione delle quote di ammortamento:

- la prima riguarda le immobilizzazioni immateriali che sono, di norma, ammortizzate con procedimento diretto;

- la seconda riguarda le immobilizzazioni materiali che sono, normalmente, ammortizzate con procedimento indiretto.

VENDITE DI IMMOBILIZZAZIONI IMMATERIALI

Partiamo con una precisazione.

Le immobilizzazioni immateriali comprendono:

- beni immateriali come brevetti, marchi, diritti d'autore, ecc..;

- spese pluriennali che, poiché daranno la loro utilità in più esercizi, vengono capitalizzate cioè considerati elementi del patrimonio aziendale come ad esempio le costi di impianto, costi di sviluppo, ecc...

Solamente i beni immateriali possono formare oggetto di vendita. Le spese pluriennali non possono essere vendute a terzi.

I beni immateriali sono ammortizzati in conto. Questo significa che il conto acceso ad uno di questi beni rileva:

- in DARE i costi sostenuti per l'acquisizione del bene;

- e in AVERE le quote di ammortamento annue.

Il saldo del conto esprime il valore contabile del bene.

Quando si verifica la vendita del bene bisogna distinguere due ipotesi:

- il ricavo conseguito è superiore rispetto al valore

contabile. La differenza rappresenta una

plusvalenza.

In questo caso occorre registrare:

- lo storno di una variazione economica negativa, cioè il venir meno del costo pluriennale, da registrare in AVERE del conto acceso all'immobilizzazione;

- una variazione finanziaria attiva da registrare in DARE del conto Crediti verso clienti, per l'importo della fattura di vendita;

- una variazione finanziaria passiva da registrare in AVERE del conto IVA ns/debito, per l'importo dell'IVA;

- una variazione economica positiva da registrare in AVERE del conto Plusvalenze, per la differenza tra il prezzo di vendita e il valore contabile del bene venduto. Nel calcolo della plusvalenza non deve tenersi conto dell'IVA;

- il ricavo conseguito è inferiore rispetto al valore

contabile. La differenza rappresenta una minusvalenza.

In questo caso occorre registrare:

- lo storno di una variazione economica negativa, cioè il venir meno del costo pluriennale, da registrare in AVERE del conto acceso all'immobilizzazione;

- una variazione finanziaria attiva da registrare in DARE del conto Crediti verso clienti, per l'importo della fattura di vendita;

- una variazione finanziaria passiva da registrare in AVERE del conto IVA ns/debito, per l'importo dell'IVA;

- una variazione economica negativa da registrare in DARE del conto Minusvalenze, per la differenza tra il valore contabile del bene venduto e il prezzo di vendita. Nel calcolo della plusvalenza non deve tenersi conto dell'IVA.

Per le registrazioni in Partita Doppia si vedano:

- Scritture contabili vendita di immobilizzazioni immateriali con rilevazione di una plusvalenza

- Scritture contabili vendita di immobilizzazioni immateriali con rilevazione di una minusvalenza

VENDITA DI IMMOBILIZZAZIONI MATERIALI

Le immobilizzazioni materiali sono ammortizzate fuori conto. Questo significa che:

- il conto acceso ad una immobilizzazione immateriale rileva in DARE il costo sostenuto per la sua acquisizione;

- mentre le quote di ammortamento annue sono rilevate in AVERE del relativo fondo ammortamento.

La prima cosa da fare, quindi, nel caso di vendita di una immobilizzazione materiale consiste nel determinare il suo valore contabile. Per fare questo dobbiamo stornare il fondo ammortamento al conto acceso all'immobilizzazione venduta, cioè si deve effettuare una scrittura nella quale:

- si movimenta in DARE il Fondo ammortamento relativo al bene venduto per il suo intero importo;

- si movimenta in AVERE il conto acceso all'immobilizzazione venduta per lo stesso importo.

A questo punto il saldo del conto acceso all'immobilizzazione ceduta rappresenta il suo valore contabile.

Si può allora procedere a calcolare l'eventuale plusvalenza o minusvalenza. Le scritture da redigere, a questo punto, saranno le stesse viste nel caso delle immobilizzazioni immateriali.

Per le registrazioni in Partita Doppia si vedano:

- Scritture contabili vendita di immobilizzazioni materiali con rilevazione di una plusvalenza

- Scritture contabili vendita di immobilizzazioni materiali con rilevazione di una minusvalenza.