DETERMINAZIONE DEL REDDITO

OPERAZIONI DI INTEGRAZIONE E DI RETTIFICA

DETERMINAZIONE DEL REDDITO

Il sistema del capitale e del risultato economico ha come scopo:

- la determinazione del capitale dell'impresa al termine dell'esercizio;

- il reddito conseguito dall'impresa nel corso dell'esercizio.

Quest'ultimo sappiamo che è dato dalla differenza tra i costi e i ricavi di competenza dell'esercizio.

MANIFESTAZIONE FINANZIARIAE COMPETENZA ECONOMICA

Le operazioni di gestione vengono rilevate nel momento della loro manifestazione finanziaria.

Pertanto, quando si verifica un'entrate o un'uscita finanziaria questa viene registrata e sono rilevate anchei costi e i ricavi che essi vanno a misurare.

Non tutti i costi e i ricavi registrati nel corso dell'esercizio sono di competenza dello stesso.

Non solo, ci possono anche essere costi e ricavi che sono di competenza di un esercizio, ma che non avendo ancora avuto la loro manifestazione finanziaria, non sono stati rilevati.

SCRITTURE DI ASSESTAMENTO

Proprio perché la manifestazione finanziaria e quella economica dei fatti di gestione non sempre coincidono, alla fine dell'esercizio, prima di procedere a determinare il reddito dell'esercizio, è necessario:

- aggiungere quei costi e quei ricavi che, seppure sono di competenza dell'esercizio, non sono stati ancora rilevati perché non hanno ancora avuto la loro manifestazione finanziaria. Queste operazioni sono dette operazioni di completamento e di integrazione;

- togliere quei costi e quei ricavi che sono stati rilevati perché hanno già avuto la loro manifestazione finanziaria, ma che non sono di competenza economica del periodo. Queste operazioni sono dette operazioni di rettifica.

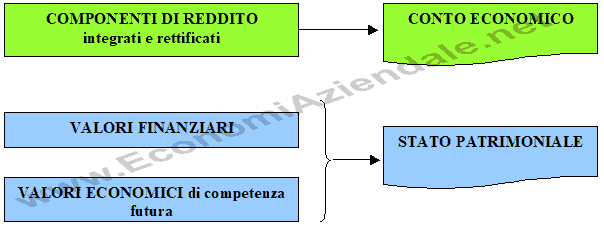

Le scritture fatte al termine dell'esercizio per integrare o rettificare i componenti di reddito sono dette scritture di assestamento. Esse permettono di ottenere i componenti di reddito, integrati e rettificati, che confluiscono in una documento denominato Conto Economico.

I valori finanziari ei valori economici di competenza futura confluiscono, invece, in un documento detto Stato Patrimoniale.

Questi due prospetti vanno a formare, insieme al Rendiconto Finanziario e alla Nota Integrativa, il Bilancio d'esercizio, il principale documento contabile dell'impresa che evidenzia il capitale e il reddito d'esercizio.

Pertanto, il reddito d'esercizio e il capitale d'esercizio, si determinano simultaneamente.