IL CAPITALE NETTO

ATTIVITA', PASSIVITA' E CAPITALE NETTO

CAPITALE NETTO

L'insieme delle attività dell'azienda costituisce il capitale lordo.

La differenza tra attività e passività rappresenta il capitale netto.

Quindi:

ATTIVITA' - PASSIVITA' = CAPITALE NETTO

ma

avremmo potuto scrivere anche

CAPITALE

LORDO - PASSIVITA' = CAPITALE NETTO.

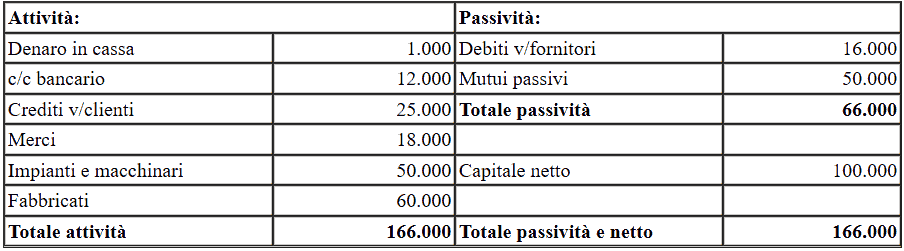

Esempio:

un'impresa presenta al 31/12 dell'anno x la seguente

situazione:

Nel nostro esempio le attività ammontano a 166.000 euro. Esse prendono anche il nome di capitale lordo.Le passività ammontano a 66.000 euro. Il capitale netto è pari a 100.000 euro, ovvero la differenza tra attivitàe passività.

CARATTERISTICHE DEL CAPITALE NETTO

Il capitale netto è un valore. Esso può essere determinato solamente considerando il capitale nel suo aspetto quantitativo.

Dunque, il capitale netto non è un bene, né risulta investito in singoli beni. Esso è il risultato di una operazione aritmetica: la differenza tra le attività e le passività dell'impresa in un dato momento. Per questo motivo si dice che il patrimonio netto è un fondo di valori riferito ad un certo istante.

Il capitale netto è un valore derivato dato che la sua entità deriva dal valore attribuito ai singoli elementi dell'attivo e del passivo.

Il capitale netto rappresenta il capitale proprio dell'azienda, mentre le passività rappresentano il capitale di terzi.

CAPITALE LORDO E CAPITALE NETTO

Di un'azienda non è importante conoscere solamente il capitale netto, ma anche il capitale lordo.

Per comprendere il motivo di questa osservazione vediamo l'esempio che segue.

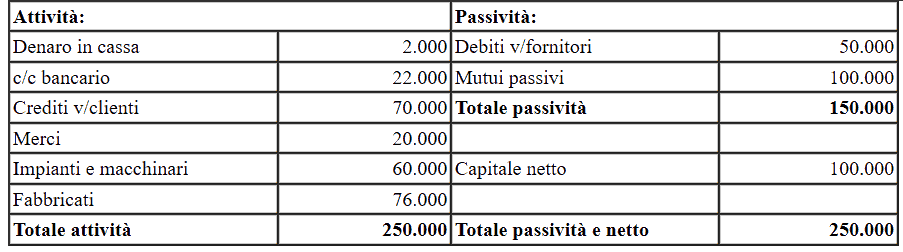

Esempio:

- situazione dell'impresa A al 31/12 dell'anno x:

- situazione dell'impresa B al 31/12 dell'anno x:

Notiamo che le due imprese hanno lo stesso capitale netto (100.000 euro), ma il capitale lordo è diverso: la prima impresa ha un capitale lordo di 166.000 euro, mentre la seconda ha un capitale lordo di 250.000 euro. E' evidente, quindi, che l'entità dei beni a disposizione delle due aziende è diversa a parità di capitale netto. Inoltre notiamo che nella seconda azienda il capitale di terzi (totale passività) è superiore del capitale proprio (capitale netto), mentre nella prima azienda è esattamente il contrario.

Questo sta ad indicare che le due aziende, pur avendo lo stesso capitale netto, hanno situazioni patrimoniali molto diverse l'una dall'altra.