LE IMPOSTE PAGATE DALLE SOCIETA'

LA TASSAZIONE DELLE SOCIETA'

IMPOSTE DIRETTE ED INDIRETTE

Il sistema tributario italiano è caratterizzato da due categorie di imposte:

- le imposte indirette;

- le imposte dirette.

Sono imposte indirette le imposte che colpiscono le manifestazioni indirette di ricchezza. Tra queste imposte troviamo, ad esempio, l'IVA.

Sono imposte dirette le imposte che colpiscono le manifestazioni immediate di ricchezza, come il conseguimento di un reddito o il possesso di un patrimonio.

Tra le imposte dirette abbiamo l'IRPEF (Imposta sul Reddito delle PErsone Fisiche), l'IRES (Imposta sul REddito delle Società) e l'IRAP (Imposta Regionale sulle Attività Produttive).

VESTE GIURIDICA E TASSAZIONE

La veste giuridica di una società incide sul tipo di imposte dirette pagate da essa.

Il reddito prodotto dalle società di persone è assoggettato al pagamento dell'IRPEF e dell’IRAP, tuttavia la società paga solamente l'IRAP. L’IRPEF, invece, è pagata dai soci: ognuno di essi, somma la propria quota del reddito conseguito dalla società, agli altri redditi personali percepiti nel corso dell’anno in modo da calcolare l’IRPEF dovuta, che andrà a versare personalmente.

L'IRPEF è un'imposta che colpisce il reddito delle persone fisiche con aliquote crescenti per scaglioni di reddito. Inoltre colpisce tutti i redditi percepiti dalla persona fisica e non solamente il reddito d'impresa. In altre parole essa viene applicata sulla somma di tutti i redditi percepiti dal socio: redditi fondiari, di impresa, di capitale, di lavoro dipendente, di lavoro autonomo e redditi diversi.

Le società di capitali sono tenute al pagamento dell'IRES e dell'IRAP.

L'IRES è un'imposta che colpisce il reddito d'impresa prodotto dalla società con un'aliquota proporzionale: il che significa che viene applicata una percentuale di tassazione costante qualunque sia il livello del reddito d'impresa.

Anche l'IRAP si applica con un'aliquota proporzionale, ma essa è un'imposta regionale: proprio per questa ragione è prevista, a livello nazionale, un'aliquota standard che tuttavia può essere modificata dalle varie Regioni in base a particolari esigenze.

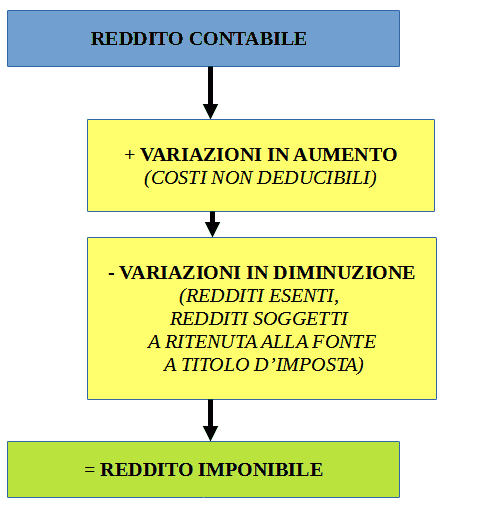

REDDITO IMPONIBILE

Il reddito sul quale vengono pagate le imposte sul reddito (IRPEF ed IRES) non è il reddito contabile, cioè quello risultante dal bilancio, bensì il reddito imponibile, cioè il reddito determinato applicando le norme fiscali e non quelle del Codice civile.

Il reddito imponibile viene determinato partendo dal reddito contabile ed apportando ad esso due tipi di variazioni:

- le variazioni in aumento, nel caso in cui, alla determinazione del reddito contabile hanno concorso dei componenti negativi di reddito non deducibili fiscalmente o deducibili, secondo le norme fiscali, in misura minore rispetto al loro valore contabile;

- le variazioni in diminuzione, nel caso in cui, alla determinazione del reddito contabile hanno concorso dei componenti positivi di reddito che fiscalmente non sono soggetti a tassazione in quanto esenti o che sono stati già tassati al momento della loro produzione mediante l'applicazione di una ritenuta d'imposta.

VALORE DELLA PRODUZIONE NETTA

La base imponibile dell'IRAP è costituita dal valore della produzione netta.

Tale valore viene determinato partendo dal valore della produzione lorda che è dato dalla differenza tra i componenti positivi di reddito e alcuni costi sostenuti dalla società. Tra i costi non vengono considerati tutti quelli sostenuti: infatti non sono deducibili, ai fini del calcolo del valore della produzione lorda, i costi relativi al personale dipendente e agli oneri finanziari.Per passare dal valore della produzione lorda a quella netta vanno applicate una serie di deduzioni previste dalla legge.

RITENUTE ALLA FONTE

Nel nostro sistema tributario è diffuso anche il meccanismo delle ritenute alla fonte.

Quando un soggetto, detto sostituto d'imposta, corrisponde un reddito ad un altro soggetto, trattiene su tali somme un importo, a titolo di imposte: tale importo prende il nome di ritenuta alla fonte.

Successivamente, il sostituto di imposta versa allo Stato le ritenute trattenute: in questo modo, le imposte su tali somme sono versate direttamente allo Stato dal sostituto di imposta anziché essere versate dal soggetto che percepisce il reddito.

Questo meccanismo si applica, ad esempio:

- sui salari e stipendi (il sostituto d'imposta è il datore di lavoro);

- sui compensi di lavoro autonomo (il sostituto d'imposta è l'impresa committente);

- sugli interessi corrisposti dalle banche (il sostituto d'imposta è la banca).

Le ritenute possono essere:

- ritenute d'acconto. In questo caso le somme versate all'erario da parte del sostituto costituiscono un anticipo sulle somme dovute dal soggetto che percepisce il reddito;

- ritenute d'imposta. In questo caso, una volta che il sostituto ha versato all'erario l'importo della ritenuta, il sogggetto per percepisce il reddito non è tenuto ad effettuare nessun altro versamento di imposta.