DOCUMENTI CHE FORMANO IL BILANCIO D'ESERCIZIO

LE DIVERSE PARTI CHE COMPONGONO IL BILANCIO D'ESERCIZIO

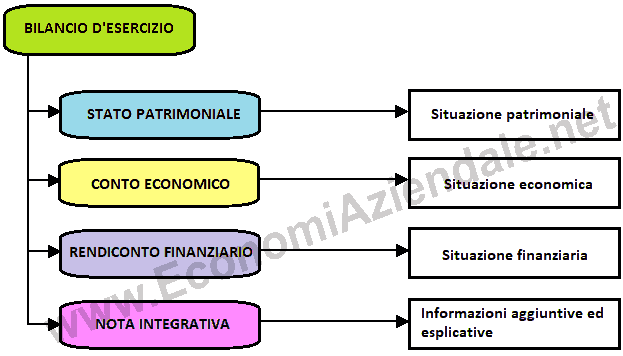

PARTI DEL BILANCIO D'ESERCIZIO

A stabilire quali sono i documenti che formano il bilancio d'esercizio è l'art.2423 del Codice civile. Secondo tale articolo il bilancio d'esercizio si compone di quattro documenti:

Fino ai bilanci relativi all'esercizio 2015 il Rendiconto Finanziario non era un documento obbligatorio e il bilancio d'esercizio si componeva solamente di Stato Patrimoniale, Conto Economico e Nota integrativa.

STATO PATRIMONIALE

Lo Stato Patrimoniale è il documento che mette in evidenza la situazione patrimoniale dell'impresa alla data del bilancio.

Esso rappresenta una sorta di fotografia del capitale di funzionamento dell'azienda alla data del bilancio, cioè alla data di chiusura dell'esercizio che normalmente, ma non necessariamente, coincide con il 31/12. Quindi, lo Stato Patrimoniale mette in evidenza, a tale data, la composizionee l'entità del patrimonio aziendale: i beni che compongono il capitale dell'impresa, il loro valore ei finanziamenti dei quali si avvale l'impresa.

CONTO ECONOMICO

Il Conto Economico è il documento che mette in evidenza la situazione economica dell'azienda e il risultato economico conseguito, per effetto della gestione, nell'arco dell'esercizio considerato.

Esso permette di esaminare i componenti positivi e negativi di reddito di competenza del periodo che hanno concorso alla formazione del reddito dell'esercizio.

RENDICONTO FINANZIARIO

Al Rendiconto Finanziario spetta il compito di illustrare la situazione finanziaria dell'impresa.

Alcune informazioni su tale situazione sono desumibili anche dallo Stato Patrimoniale, ma le notizie ottenibili dal Rendiconto Finanziario sono più ampie. Infatti, questo documento mette in luce:

- la politica di finanziamento seguita dall'impresa nell'arco dell'esercizio, in altre parole quali sono state le varie fonti di finanziamento;

- la politica degli investimenti, ovvero, come le risorse finanziarie sono state investite:

- l'esistenza o meno di una correlazione tra investimenti e finanziamenti;

- le aree della gestione che hanno assorbito risorse finanziarie e quelle che hanno prodotto un incremento di tali risorse.

NOTA INTEGRATIVA

La Nota integrativa serve soprattutto a fornire una serie di informazioni ulteriori rispetto a quelle desumibili dagli altri documenti che compongono il bilancio, in modo da integrarne e chiarirne il contenuto.

Inoltre, essa permette in alcuni casi, di motivare le scelte fatte dagli amministratori, ad esempio in relazione ai criteri di valutazione adottati nello Stato Patrimoniale e nel Conto Economico.

RICAPITOLANDO