VARIE TIPOLOGIE DI BILANCI

BILANCIO D'ESERCIZIO E ALTRI BILANCI AZIENDALI

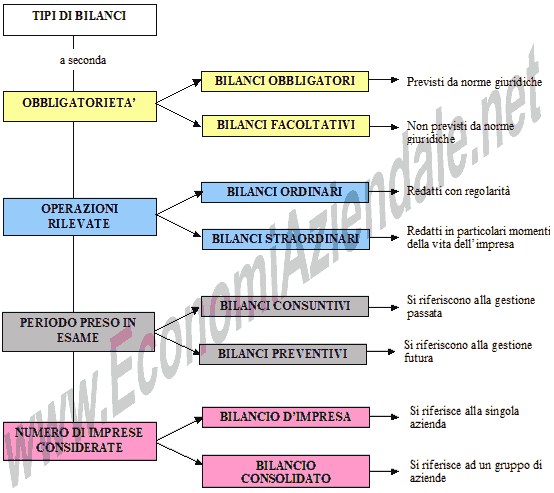

TIPOLOGIE DI BILANCI

Il bilancio d'esercizio non è l'unico bilancio che può essere redatto all'interno dell'azienda.

Esistono, in realtà, vari tipi di bilancio. A seconda:

- della loro obbligatorietà o meno abbiamo bilanci obbligatori e facoltativi;

- delle operazioni rilevate abbiamo bilanci ordinari e straordinari;

- del periodo di gestione considerato abbiamo bilanci consuntivi e preventivi;

- del numero di imprese prese in esame abbiamo il bilancio d'impresa e il bilancio consolidato di gruppo.

BILANCI OBBLIGATORI E FACOLTATIVI

A seconda che siano o meno previsti dalle norme giuridiche i bilanci si differenziano in:

- bilanci obbligatori, redatti in quanto previsti da norme di legge;

- bilanci facoltativi che non sono imposti dalla legge.

Il bilancio d'esercizio è il tipico esempio di bilancio obbligatorio, ma ve ne sono altri come il bilancio consolidato di gruppo.

Bilanci facoltativi possono essere dei bilanci infrannuali predisposti senza un preciso obbligo di legge, per consentire a chi amministra l'azienda di avere informazioni utili sull'andamento della gestione. Ma rientrano in questa categoria anche il bilancio sociale o il bilancio ambientale.

Il bilancio sociale un documento che:

- evidenzia gli obiettivi sociali che l'azienda si è posta, cioè degli obiettivi, diversi da quelli tipici dell'azienda ed espressi in termini di redditività, ma propri della collettività come garantire buone condizioni di lavoro, salvaguardare la salute dei consumatori, prestare attenzione ai problemi sociali;

- le azioni intraprese per il loro conseguimento;

- i costi sostenuti e i risultati conseguiti;

- i riflessi che tali attività hanno avuto in termini di utilità, immagine aziendale, ecc..

Il bilancio ambientale, invece, fornisce informazioni sulla politica ambientale seguita dall'impresa ed in particolare mette in evidenza:

- gli effetti che la sua attività ha sull'ambiente;

- i costi sostenuti per ridurre l'impatto negativo che tale attività ha sull'ambiente.

BILANCI ORDINARI E STRAORDINARI

I bilanci ordinari sono redatti con regolarità all'interno dell'impresa e il loro scopo è quello di evidenziare il capitale di funzionamento e il reddito dell'esercizio.

L'esempio tipico di bilancio ordinario è il bilancio d'esercizio redatto regolarmente al termine di ogni esercizio, ma possono essere considerati dei bilanci ordinari anchei normali bilanci infrannuali.

Un'altra caratteristica tipica dei bilanci ordinari è che essi sono sempre redatti dagli amministratori della società, mentre i bilanci straordinari, a volte, sono redatti da altri soggetti esterni all'impresa.

I bilanci straordinari sono bilanci compilati in occasione di particolari momenti della vita dell'impresa: sono bilanci che non vengono redatti con regolarità e, per alcuni di essi, è anche possibile che non vengano mai redatti in un'impresa.

Sono bilanci straordinari:

- il bilancio di apertura, redatto al momento della costituzione dell'impresa, che viene predisposto sempre da tutte le aziende;

- i bilanci di trasformazione, fusione, cessione, liquidazione, redatti in occasione della trasformazione, della fusione, della cessione o della liquidazione dell'impresa. Si tratta di bilanci eventuali che possono anche non essere mai redatti in una data impresa;

- alcuni bilanci tipici delle società come il bilancio per la determinazione della quota del socio recedente delle società di persone, il bilancio per la rilevazione delle perdite che riducono di oltre 1/3 il capitale nelle società di capitali, ecc..

I bilanci straordinari si differenziano da quelli ordinari per il loro diverso scopo. Così, ad esempio:

- il bilancio di apertura ha come scopo quello di evidenziare l'entità e la composizione del patrimonio al momento della costituzione dell'impresa;

- il bilancio di cessione si pone come obiettivo quello di determinare il capitale di cessione;

- il bilancio di liquidazione ha come obiettivo quello di determinare il capitale di liquidazione;

- e così via.

Questa differenza di scopi si riflette, inevitabilmente, sui criteri applicati nella redazione del bilancio.

BILANCI CONSUNTIVI E PREVENTIVI

I bilanci consuntivi sono bilanci riferiti ad un periodo già trascorso. Essi hanno come finalità quella di evidenziare i risultati conseguiti con la gestione: hanno funzione di rendicontazione e di controllo. Il bilancio d'esercizio un tipico bilancio consuntivo.

I bilanci preventivi fanno riferimento ad un periodo futuro. Sono chiamati spesso budget ed hanno una funzione di programmazione e di controllo.

BILANCIO D'IMPRESA E BILANCIO CONSOLIDATO DI GRUPPO

Un'ulteriore distinzione è tra bilancio d'impresa e bilancio consolidato.

Il bilancio d'impresa è il bilancio che si riferisce alla singola impresa considerata nella sua individualità.

Il bilancio consolidato di gruppo è un bilancio riferito ad un gruppo di aziende tra loro collegate.