CALCOLO DELL'IVA

COME SI CALCOLA L'IVA

COME SI APPLICA L'IVA

L'IVA, che deve essere applicata dal soggetto passivo su un'operazione di vendita o su una prestazione di servizi, viene calcolata nel modo seguente:

- si determina la base imponibile, cioè l'importo sul quale deve essere applicata l'imposta;

- si stabilisce l'aliquota IVA da applicare a seconda del bene ceduto o del servizio prestato;

- si moltiplica la base imponibile per l'aliquota. L'importo trovato è l'IVA da applicare sull'operazione.

BASE IMPONIBILE

La base imponibile è data:

- dal prezzo della merce venduta o del servizio prestato, dedotti eventuali sconti previsti in contratto;

- dalle spese accessorie non documentate addebitate al cliente.

Per spese non documentate si intendono le spese addebitate al cliente in modo fortettario. Possono essere spese non documentate le spese di spedizione della merce, quelle per imballaggi non a rendere, per il montaggio di impianti e macchinari, le spese di confezionamento, ecc..

SPESE DOCUMENTATE E SPESE NON DOCUMENTATE

Una stessa spesa può essere considerate come documentata o non documentata.

Facciamo un esempio: le spese relative al trasporto della merce.

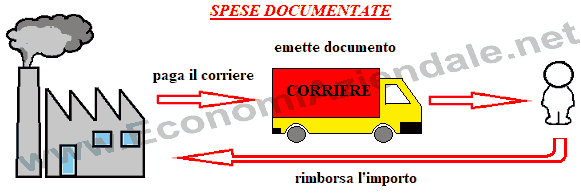

Supponiamo che la nostra azienda venda della merce e si accordi con il cliente affinché il trasporto di essa sia effettuato da un corriere. L'azienda si impegna a pagare il corriere, mentre il cliente pagherà al cedente il prezzo della mercee rimborserà anche le spese di trasporto.

In questo caso la spesa per il trasporto è una spesa documentata poiché il corriere emetterà un documento, la fattura, per la prestazione di trasporto eseguita.

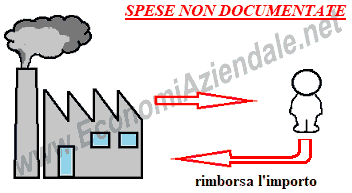

Ora immaginiamo una situazione diversa: la nostra azienda vende della merce e si accorda con il cliente per effettuare direttamente, con dei propri mezzi, il trasporto. Anche in questo caso il cliente pagherà al cedente il prezzo della merce e rimborserà le spese di trasporto, ma qui le spese di trasporto non sono documentate da una fattura diversa rispetto a quella emessa dal cedente. Sulla fattura del cedente sarà indicato sia l'importo della merce che quello del trasporto che, però, non risulterà da un documento diverso.

Quanto abbiamo detto per le spese di trasporto vale anche per tutte le altre spese non documentate.

SPESE DOCUMENTATE E SPESE NON DOCUMENTATE AI FINI IVA

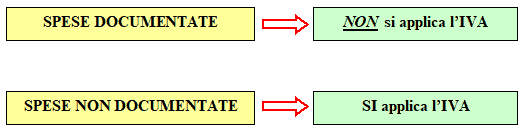

Le spese documentate, quindi, sono spese anticipate dal venditore in nome e per conto del compratore e risultano da un documento intestato al compratore stesso.

Queste spese non concorrono alla formazione della base imponibile IVA a norma dell'art.15 del DPR 633/72: su di esse, quindi, non si applica l'IVA che è stata già determinata sul documento emesso dal terzo.

Le spese non documentate, invece, concorrono a formare la base imponibile IVA.

ALIQUOTE IVA

L'aliquota IVA è una percentuale che si applica sulla base imponibile.

Esistono varie aliquote a seconda delle caratteristiche dei beni o dei servizi ceduti.

Attualmente, le aliquote in vigore sono:

- aliquota ordinaria del 22% che si applica alla maggior parte delle operazioni;

- aliquota ridotta del 10% che si applica sui prodotti agricoli, ittici e sui alcuni alimenti come carne, pesce, yogurt, uova, miele, ecc..;

- aliquota ultra-ridotta del 4% che si applica su beni di largo consumo come frutta, farina, pomodori pelati, ecc..

ESEMPI DI APPLICAZIONE DELL'IVA

Esempio 1:

l'impresa Alfa Srl vende merci per 5.000 euro. L'aliquota IVA applicabile è del 22%.

Calcolo dell'IVA

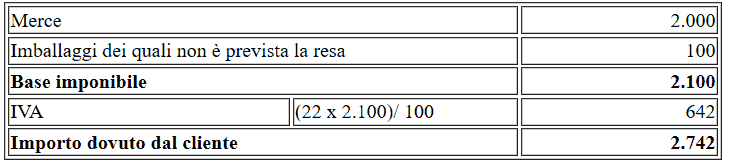

Esempio 2:

l'impresa Alfa Srl vende merci per 2.000 euro, inoltre addebita al cliente spese per imballaggi dei quali non è stata pattuita la resa per 100 euro. L'aliquota IVA applicabile è del 22%.

Calcolo dell'IVA

SPESE ACCESSORIE E ALIQUOTA IVA

Le spese accessorie sostenute direttamente dal venditore sono soggette alla stessa aliquota delle merci vendute.

ARROTONDAMENTO DELL'IVA

Quando calcoliamo l'IVA può accadere di trovarsi di fronte ad un'imposta con più di due decimali. In questo caso l'imposta deve essere arrotondata:

- per eccesso se il terzo decimale è maggiore o uguale a 5;

- per difetto se il terzo decimale è minore di 5.

Esempio 1:

Esempio 2:

- L'IVA

- Base imponibile IVA - elementi che la compongono

- Base imponibile - come viene determinata

- Spese non documentate

- Spese accessorie in fattura

- Spese di trasporto documentate

- Spese anticipate per conto dei clienti

- Rimborso spese anticipate per conto dei clienti

- Sconti condizionati e incondizionati