AREE DELLA GESTIONE

LE DIVERSE AREE DELLA GESTIONE

AREE DELLA GESTIONE

La gestione è data da un insieme di operazioni tra loro collegate e interdipendenti che mirano al raggiungimento del fine dell'azienda.

Nonostante la gestione costituisca un fenomeno unitario, le operazioni che la compongono hanno natura diversa. Per questo motivo è possibile raggrupparle in gruppi che comprendono operazioni tra loro omogenee. In questo modo si divide la gestione in una serie di aree.

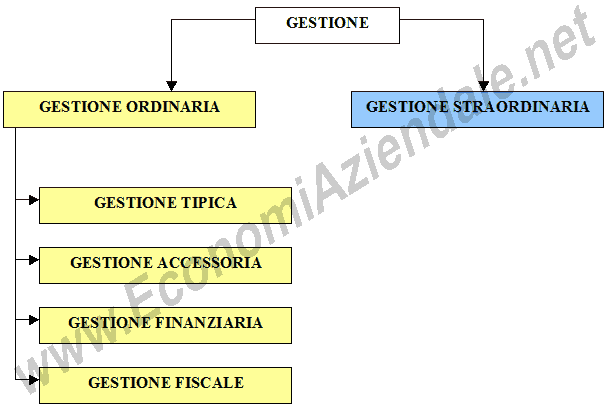

GESTIONE ORDINARIA E GESTIONE STRAORDINARIA

Una prima importante distinzione si ha tra:

- la gestione ordinaria;

- la gestione straordinaria.

La gestione ordinaria comprende tutte le operazioni normalmente svolte dall'impresa.

Esempio: l'acquisto di materie prime, la vendita di prodotti finiti, il pagamento di salari e stipendi, l'acquisto di macchinari sono operazioni della gestione ordinaria.

La gestione straordinaria, invece, comprende tutte le operazioni che non vengono svolte dall'impresa normalmente, ma hanno natura del tutto eccezionale o sono determinate da eventi occasionali.

Esempio: la fusione con un'altra azienda, il furto di un macchinario, la distruzione di alcuni beni a causa di un'inondazione sono operazioni della gestione straordinaria.

AREE DELLA GESTIONE ORDINARIA

Nell'ambito della gestione ordinaria distinguiamo una serie di ulteriori aree. Esse sono:

- la gestione caratteristica o gestione tipica;

- la gestione accessoria;

- la gestione finanziaria;

- la gestione fiscale.

GESTIONE CARATTERISTICA

La gestione caratteristica, detta anche gestione tipica, comprende tutte quelle operazioni che fanno parte dell'attività tipica dell'impresa.

Esempi:

- per un'industria dolciaria sono operazioni che rientrano nella gestione caratteristica l'acquisto di farina, zucchero, uova; l'acquisto dei macchinari; il pagamento di salari e stipendi; la vendita dei dolci ottenuti, e così via;

- per un'industria di trasporti sono operazioni che rientrano nella gestione caratteristica l'acquisto di veicoli; i rifornimenti di carburante; l'esecuzione dei trasporti; il pagamento dei salari e stipendi, ecc..

GESTIONE ACCESSORIA

La gestione accessoria, detta anche atipica, comprende una serie di operazioni che non sono necessarie per lo svolgimento dell'attività tipica dell'impresa.

Esempio: l'impresa industriale che decide di acquistare un fabbricato civile, cioè un fabbricato che non è destinato allo svolgimento dall'attività produttiva, al fine di darlo in locazione ed investire in modo economicamente conveniente i mezzi finanziari a sua disposizione compie un'operazione accessoria poiché tale acquisto non è necessario per svolgere l'attività industriale.

GESTIONE FINANZIARIA

La gestione finanziaria comprende le operazioni relative:

- all'acquisizione dei mezzi finanziari, ovvero a tutte le operazioni di finanziamento;

- all'impiego temporaneo di tali mezzi in attesa di essere investiti nell'attività caratteristicae in quella accessoria come l'acquisto di titoli pubblici e privati e la concessione di finanziamenti a terzi.

GESTIONE FISCALE

La gestione fiscale riguarda il pagamento delle imposte.

RICAPITOLANDO