LA GESTIONE AZIENDALE

DEFIZIONE DI GESTIONE E OPERAZIONI DI GESTIONE

DEFINIZIONE DI GESTIONE

Per gestione intendiamo l'insieme delle operazioni economiche, tra loro combinate, che l'impresa pone in essere per il raggiungimento dei fini dell'azienda.

GESTIONE IN SENSO OGGETTIVO E IN SENSO SOGGETTIVO

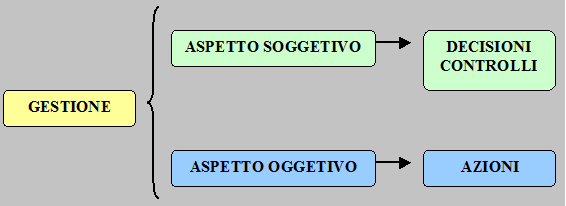

La gestione può essere vista sotto due aspetti:

-

nell'aspetto soggettivo essa consiste nell'attività svolta dagli organi aziendali al fine di raggiungere gli obiettivi fissati.

Ad esempio, in un'azienda occorre decidere quali materie prime acquistare, quali macchinari, da quali fornitori comprare, come organizzare l'attività produttiva, occorre controllare i prodotti ottenuti, controllare i risultati conseguiti, ecc..

Possiamo dire che nell'aspetto soggettivo la gestione si concretizza in una serie di decisioni da prendere e di controlli da effettuare.

- nell'aspetto oggettivo essa consiste in una serie di

operazioni o fatti che formano un sistema unitarioe

continuo.

Ad esempio, un'azienda industriale ha lo scopo di raggiungere un determinato livello di profitto. Per realizzare tale obiettivo essa andrà ad acquistare materie prime, servizi, fonti di energia e li andrà ad impiegare per produrre, con l'uso degli impiantie macchinari a sua disposizione, i prodotti da collocare sul mercato.

Quindi, nell'aspetto oggettivo possiamo dire che la gestione.

LE OPERAZIONI DI GESTIONE

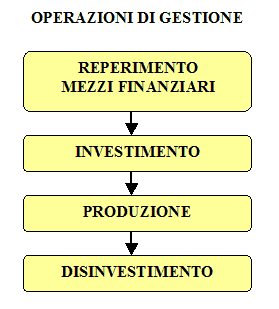

Esaminiamo ora l'aspetto oggettivo della gestione. La gestione consiste in una serie di operazioni che possono essere raggruppate in quattro categorie differenti:

- il reperimento di mezzi finanziari. L'impresa, per poter acquistare materie prime, merci, impianti, macchinari, pagare i dipendenti, ecc.. deve disporre di mezzi finanziari;

- gli investimenti. I mezzi finanziari reperiti vengono impiegati per l'acquisto di impianti, macchinari, materie prime, ecc..

- la produzione. L'impresa trasforma le materie prime acquistate in prodotti finiti, impiegando i macchinarie la manodoperaa sua disposizione;

- il disinvestimento. L'impresa vende i prodotti ottenuti e in questo modo rientra in possesso delle somme investite. Eccezionalmente il disinvestimento può riguardare anche gli impianti e i macchinari precedentemente acquistati: questa eventualità si verifica quando questi beni sono ormai vecchi, non funzionano più bene, richiedono continuamente interventi di manutenzione o quando sono stati superati dal progresso tecnologico (in quest'ultima ipotesi si dice che i beni sono obsoleti).

OPERAZIONI INTERCONNESSE

Le operazioni appena descritte, sono tra loro strettamente interconnesse le une alle altre e si svolgono, all'interno dell'impresa, simultaneamente: in altre parole, nello stesso momento l'impresa starà reperendo mezzi finanziari, acquistando materie prime, producendo beni e servizi, vendendo prodotti.

Quindi, solamente a livello teorico, noi possiamo spezzettare la gestione in varie fasi, ma nella realtà aziendale tali attività si svolgono tutte contemporaneamente.

CONSIDERAZIONI

Nella prossima lezione faremo alcune considerazioni sullo schema di gestione qui proposto.