LA VALUTAZIONE DEGLI ELEMENTI DEL PATRIMONIO

I CRITERI DI VALUTAZIONE PIU' COMUNI

VALUTARE UN BENE

Valutare o stimare un bene significa attribuire a quel bene un dato valore.

Per valutare un bene occorre tenere conto di tutte le caratteristiche del bene e sintetizzarle in un'espressione monetaria.

Ad uno stesso bene possono essere attribuiti valori diversi:

- a seconda del momento in cui la valutazione viene effettuata. Nel tempo il valore di un bene può variare;

- a seconda del luogo in cui la valutazione viene effettuata. Uno stesso bene può avere un valore diverso da luogo a luogo;

- a seconda dell'impiego del bene. Uno stesso bene ha un valore diverso, ad esempio, se viene destinato alla produzione o alla vendita;

- a seconda della persona che effettua la valutazione. Per quanto il processo di valutazione venga fatto senza che vi sia la volontà di alterare il valore del bene, la valutazione è sempre in una certa misura soggettiva.

Dato che gli elementi del patrimonio sono soggettia valutazione, e ogni valutazione è sempre in parte soggettiva, anche il capitale netto, che è la differenza tra elementi attivie passivi, è un valore relativo.

CRITERI DI VALUTAZIONE PIU' COMUNI

I criteri di valutazione più comuni sono:

- criterio del valore nominale.

Questo criterio viene applicato per la valutazione di

elementi del patrimonio già espressi in moneta. Il valore

nominale è il valore stampato sul denaro o quello scritto

sulle cambiali. La valutazione al valore nominale

tipica per il denaro esistente in cassa, gli

assegni. Questo criterio di valutazione è oggettivo

e certo.

Esempio: l'impresa ha in cassa 10 biglietti da 50 euro l'uno. La loro valutazione è di 500 euro;

- criterio del presunto valore di

realizzo o del presunto

valore di estinzione. Il primo è il criterio

maggiormente utilizzato per la valutazione dei crediti,

mentre il secondo è usato nella valutazione dei debiti.

Il valore di realizzo o di estinzione può essere diverso

rispetto al valore nominale del credito o del debito

perché possono essere concessi sconti, abbuoni,

ribassi. Inoltre, per quanto riguarda i crediti, il

valore nominale può essere ridotto anche per il timore

che si verifichino delle insolvenze da parte dei

creditori;

Esempio: l'impresa ha un credito verso un cliente di 5.070 euro. Essa intende concedere al cliente uno sconto di 70 euro. La valutazione del credito al valore nominale è di 5.070 euro, mentre la valutazione al presunto valore di realizzo è di 5.000 euro;

- criterio del costo storico.

Il costo storico è il costo sostenuto per l'acquisto di

un bene;

Esempio: l'impresa ha acquistato un macchinario del valore di 10.000 euro: questo è il costo storico del macchinario;

- criterio del costo storico

ridotto delle quote di ammortamento. Il valore

dei beni che sono destinati a cedere la loro utilità in

lunghi periodi di tempo, tende a diminuire col trascorrere

del tempo per due cause:

- il logorio fisico;

- il fenomeno dell'obsolescenza, ovvero il superamento tecnologico.

La diminuzione di valore che questi beni subiscono prende il nome di ammortamento. Di conseguenza il costo storico, ovvero il costo sostenuto nel passato per l'acquisto del bene, viene diminuito dell'ammortamento in base alla diminuita utilità del bene. Questo criterio è tipico delle immobilizzazioni.

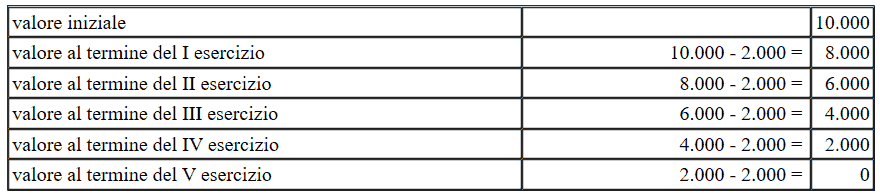

Esempio: l'impresa ha acquistato un macchinario del valore di 10.000 euro. La vita utile del bene è di 5 anni al termine dei quali l'impresa rottamerà il macchinario sostituendolo con uno nuovo. Supponendo che la diminuzione del valore sia costante nel tempo, la perdita di valore del bene sarà di 2.000 euro al termine di ogni anno.

La valutazione quindi al costo storico diminuito delle quote di ammortamento sarà:

- criterio del costo storico

rivalutato. Quando un bene è stato acquistato

in tempi molto lontani, soprattutto nei periodi di

inflazione elevata, il costo storico non rappresenta

il reale valore del bene. Infatti, esso, esprime il valore

pagato con una moneta che aveva un potere di acquisto

maggiore rispetto a quella attuale. In questi casi si può

pensare di rivalutare il valore del bene applicando, al

costo storico, un coefficiente che indichi quante volte la

moneta si è svalutata.

Esempio: l'impresa ha acquistato in passato un fabbricato del valore di 100.000 euro. Dal momento dell'acquisto ad oggi, la moneta si è svalutata di 7 volte. Il costo storico rivalutato del fabbricato ammonta a 700.000 euro (100.000 x 7);

- criterio del presunto valore di

vendita. Il criterio consiste nel valutare un

elemento del patrimonio in base al presunto ricavo che si

conseguirà della sua vendita, al netto di eventuali spese

sostenute in relazione alla vendita (spese di vendita,

di consegna, provvigioni ad agenti, ribassi e sconti).

Questo criterio è adatto per la valutazione dei beni

che sono destinati alla vendita come le merci oi

prodotti finiti.

Esempio: l'impresa presume di ricavare della vendita di una partita di merce l'importo di 5.100 euro. Le spese di vendita e le provvigioni agli agenti ammontano a 100 euro. Il presunto valore di realizzo è pari a 5.000 euro;

- criterio del prezzo corrente.

Questo criterio consiste nel valutare un bene in base al

prezzo al quale vengono scambiati sul mercato dei beni

analoghi. I prezzi correnti sono i prezzi indicati nei

listini delle Borse Merci, dove vengono scambiate le

merci, e delle Borse Valori, dove vengono scambiatii

titoli.

Esempio: l'impresa deve procedere alla valutazione di 100 quintali di grano. Sulla borsa merci, la quotazione della stessa qualità di grano è di 200 euro al quintale. Il prezzo corrente del grano è di 20.000 euro.

- criterio del costo di

riproduzione o di riacquisto. Applicando tale

criterio il bene viene valutato in base al costo che oggi

l'impresa dovrebbe sostenere se si dovesse produrreo

acquistare il bene. E' un criterio di valutazione

applicato a beni che non sono destinati

alla vendita. Viene usato, ad esempio, per valutarei

beni apportati dal proprietario dell'impresa o dai soci

della società.

Esempio: l'imprenditore apporta nell'impresa un fabbricato. Per acquistare tale fabbricato oggi si dovrebbe sostenere un costo di 150.000 euro. La valutazione viene quindi fatta a tale valore che rappresenta il costo di riacquisto;

- criterio del costo di

sostituzione o di rimpiazzo. Il criterio

consiste nel valutare il bene al costo che deve essere

sostenuto per sostituire un bene vecchio, logoroe

obsoleto con uno nuovo, in grado di svolgere la stessa

funzione nel processo produttivo aziendale, tenendo conto

anche del progresso tecnico.

Esempio: il costo da sostenere per sostituire un macchinario con un altro in grado di svolgere la stessa funzione nell'ambito del processo produttivo, ma che tenga anche conto delle innovazioni tecnologiche che si sono avute sul mercato, è pari a 10.000 euro. Questo rappresenta il costo di sostituzione del bene in questione.