LA SVALUTAZIONE DEI CREDITI

PERDITE SU CREDITI E PERDITE PRESUNTE SU CREDITI

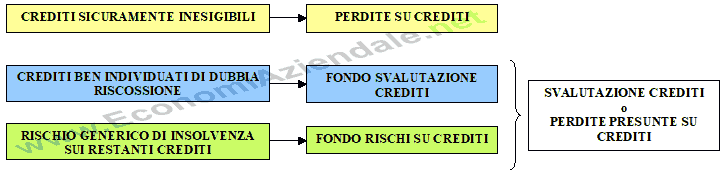

CREDITI LA CUI RISCOSSIONE E' DUBBIA

I crediti devono essere iscritti in bilancio non in base al loro valore nominale, bensì in base a quanto l'impresa pensa di poter effettivamente incassare al fine di evitare che il capitale dell'azienda sia sopravvalutato.

Quando si presume che non si possano incassare tuttii crediti che risultano in contabilità il loro valore deve essere opportunamente rettificato. Possiamo distinguere,a tale proposito, tre ipotesi diverse:

- stralcio dei crediti inesigibili;

- fondo svalutazione crediti;

- fondo rischi su crediti.

STRALCIO DEI CREDITI INESIGIBILI

Se si vi sono dei crediti che sicuramente non saranno incassati dall'impresa si dovrà procedere allo stralcio del credito inesigibile (di cui abbiamo già parlato) rilevando una Perdita su crediti.

Ad esempio: il credito è già scaduto da tempo e sono state intraprese, senza esito positivo, le azioni legali nei confronti del debitore.

FONDO SVALUTAZIONE CREDITI

Se vi sono alcuni crediti, ben individuati, che potrebbero non essere pagati in tutto o in parte alla loro scadenza è opportuno svalutare i crediti.

Ad esempio la nostra impresa vanta un credito non ancora scaduto nei confronti del cliente Rossi che sappiamo essere in serie difficoltà finanziarie tali da farci pensare che con molta probabilità egli non sarà in grado di pagare tutto quanto dovuto alla scadenza.

In questo caso non è opportuno stralciare il credito, neppure in parte, perché noi non siamo certi che esso non potrà essere riscosso, ma ragioni di prudenza ci impongono di tenere conto del rischio che si potrebbe manifestare. D'altra parte il principio di competenza economica ci impone di rilevare la perdita, che temiamo si possa verificare, nello stesso esercizio in cui sono stati rilevati i ricavi che hanno fatto sorgere il redito, anche se le insolvenze si dovessero manifestare in esercizi successivi.

Contabilmente l'operazione determinerà:

- un costo da rilevare in DARE del conto Svalutazione crediti, per la parte di credito che si pensa di non poter riscuotere;

- una variazione finanziaria passiva da rilevare in AVERE del conto Fondo svalutazione crediti che vaa rettificare indirettamente il valore dei crediti.

Per la registrazione in Partita Doppia si veda Scritture contabili accantonamento fondo svalutazione crediti.

In alcuni piani dei conti, anziché il conto Svalutazione crediti, è possibile trovare il conto Perdite presunte su crediti.

FONDO RISCHI SU CREDITI

Per quanto concerne gli altri crediti, per i quali non ci sono particolari situazioni per ritenere che essi non saranno pagati alla scadenza, vi è comunque un generico rischio di insolvenza. Per far fronte a questo rischio è opportuno creare un fondo rischi per la parte di crediti che potrebbe non essere incassata.

Ad esempio la nostra impresa sa che mediamente, ogni anno, il 5% dei crediti non viene pagato dai propri clienti.

Sempre per il principio di competenza economica opportuno rilevare la perdita presunta nello stesso esercizio in cui sono sorti i crediti, anche se le insolvenze si manifesteranno in esercizi successivi.

Contabilmente si dovrà rilevare:

- un costo in DARE del conto Svalutazione crediti;

- una variazione finanziaria negativa in AVERE del conto Fondo rischi su crediti.

Per quanto concerne l'importo della registrazione occorre procedere nel modo seguente:

- si determina il valore dei crediti per i quali non ci sono dei rischi di insolvenza specifici e ben individuati. Esempio: 100.000 euro;

- si stabilisce la percentuale di insolvenza che mediamente si manifesta nell'impresa. Esempio: 5%. Quindi noi presumiamo insolvenze per 5.000 euro;

- si adegua il valore del fondo in maniera che raggiunga tale importo. Esempio: se il fondo rischi su crediti, prima della scrittura di assestamento, ha valore zero e le insolvenze previste sono di 5.000 euro, il costo per Svalutazione crediti deve essere pari a 5.000 euro in modo che dopo la scrittura di assestamento il valore del fondo sia di 5.000 euro. Se, invece, il fondo rischi su crediti, prima della scrittura di assestamento, ha un valore di 3.000 euroe le insolvenze previste sono di 5.000 euro, il costo per Svalutazione crediti deve essere pari a 2.000 euro (5.000 - 3.000) in modo che dopo la scrittura di assestamento il valore del fondo sia di 5.000 euro.

Per le registrazioni in Partita Doppia si veda Scritture contabili accantonamento fondo rischi su crediti.

In alcuni piani dei conti, anziché il conto Svalutazione crediti, è possibile trovare il conto Perdite presunte su crediti.

RICAPITOLANDO

USO DEL FONDO SVALUTAZIONE CREDITI E DEL FONDO RISCHI SU CREDITI

L'uso del fondo svalutazione crediti o del fondo rischi su crediti va fatto con riferimento a crediti sorti in precedenti esercizi per rispettare il principio di competenza economica. Se l'insolvenza riguarda un credito sorto nell'attuale esercizio la perdita deve essere fatta gravare sull'esercizio stesso.

Pertanto, al verificarsi di un'insolvenza occorre procedere come segue:

- se si tratta di un credito sorto nell'esercizio si stralcia il credito inesigibile e si rileva una Perdita su crediti;

- se si tratta di un credito sorto

in precedenti esercizi si utilizza il fondo

precedentemente accantonato. Si potranno, in questo caso,

avere tre situazioni diverse:

-

se non esiste il fondo del passivo, deve essere rilevata una insussistenza passiva;

-

se esiste il fondo ed esso è di importo tale da coprire interamente la perdita, questa deve essere portata in diminuzione del fondo precedentemente accantonato;

-

se il fondo esiste, ma il suo importo non è sufficiente a coprire la perdita manifestatasi, si utilizza interamente il fondo a disposizione e per la parte restante si rileva un'insussistenza passiva.

-

Per le registrazioni in Partita Doppia si vedano:

- Scritture contabili stralcio crediti inesigibili sorti nel corso dell'anno

- Scritture contabili stralcio crediti inesigibili sorti negli anni precedenti

- Scritture contabili utilizzo fondo svalutazione crediti.