GLI ASPETTI DELLA GESTIONE

I CICLI AZIENDALI

ASPETTI DELLA GESTIONE

La gestione può essere esaminata sotto tre diversi aspetti:

- l'aspetto tecnico;

- l'aspetto economico;

- l'aspetto finanziario.

Tali aspetti sono spesso chiamati anche cicli aziendali e sono tra loro collegati ed interdipendenti.

CICLO TECNICO

L'aspetto tecnico della gestione, o ciclo tecnico, è dato dalla combinazione dei fattori produttivi il cui obiettivo è quello di:

- trasformare le materie prime in prodotti finiti, nelle imprese industriali;

- produrre i servizi, nelle imprese di servizi;

- trasferire i beni nel tempo e nello spazio, nelle imprese mercantili.

Esso è particolarmente rilevante nelle imprese industriali, dove inizia con l'avvio della produzione di un certo bene e termina con l'ottenimento del prodotto finito.

In generale possiamo dire che tale ciclo inizia con la combinazione dei fattori produttivi necessari per effettuare la trasformazione fisica o economica e cessa con l'ottenimento dei beni o dei servizi da collocare sul mercato di destinazione.

CICLO ECONOMICO

L'aspetto economico della gestione riguarda:

- i costi che l'impresa deve sostenere per attuare il processo di combinazione dei fattori produttivi;

- e i ricavi conseguiti dalla vendita dei prodotti e servizi sul mercato.

La produzione ottenuta con il processo tecnico diventa economica con le operazioni di disinvestimento che consentono di conseguire un guadagno.

Il ciclo economico va dal momento del sostenimento dei costi al momento del conseguimento dei ricavi.

UTILI E PERDITE

Le singole operazioni aziendali non generano utilio perdite per l'impresa. L'acquisto di una partita di merce, la vendita di un prodotto, il pagamento dei salari agli operai, di per sé non sono operazioni positive o negative.

Solamente tutte le operazioni aziendali, nel loro complesso, possono generare un utile o una perdita per l'azienda.

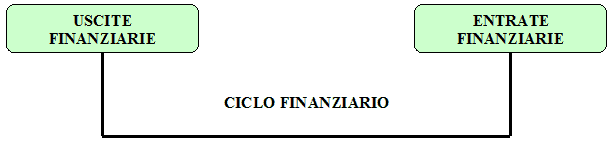

CICLO FINANZIARIO

Quando l'impresa acquista i fattori produttivi, oltrea sostenere un costo, ha un'uscita finanziaria legata al pagamento delle somme dovute al fornitore (si potrà trattare di un'uscita di denaro, del sorgere di un debito, ma anche dell'estinzione di un credito).

Nel momento in cui l'impresa vende i prodotti finiti, le merci o i servizi, oltre a conseguire un ricavo, ha un'entrata finanziaria legata alle somme pagate dal cliente (si potrà trattare di un'entrata di denaro, del sorgere di un credito, ma anche dell'estinzione di un debito).

Il ciclo finanziario ha inizio con un'uscita finanziaria e termina con un'entrata finanziaria.

CICLO MONETARIO

All'interno del ciclo finanziario possiamo trovare il ciclo monetario. Esso considera solamente le uscite e le entrate di denaro, non tenendo conto delle variazioni intervenute nei debiti e nei crediti.

Quindi, il ciclo monetario, inizia con un'uscita di denaro legata all'acquisto di un fattore produttivo, e termina con un'entrata di denaro legata alla vendita di un bene o servizio.