CONTABILITA' AZIENDALE

OPERAZIONI AZIENDALI E CONTBABIITA' AZIENDALE

CONTABILITA' AZIENDALE

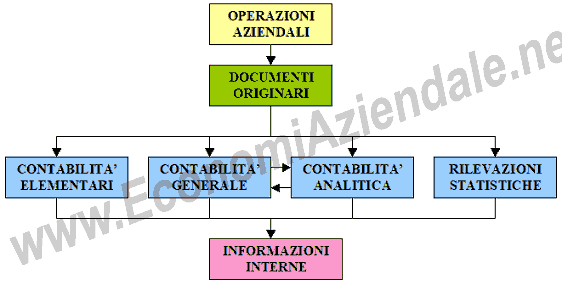

Nel momento in cui l'azienda compie un'operazione questa lascia traccia in un documento originario.

Il documento originario redatto costituisce la pezza d'appoggio per delle successive rilevazioni. Esso servirà per effettuare delle registrazioni:

- nelle contabilità elementari;

- nella contabilità generale;

- nella contabilità analitica;

- nelle rilevazioni statistiche.

Tra la contabilità generale e la contabilità analitica vi è uno scambio reciproco di dati:

- la contabilità analitica trae i suoi dati di partenza dalla contabilità generale;

- a sua volta essa fornisce alla contabilità generale dati per la redazione del bilancio, come quelli inerenti la valutazione delle rimanenze di magazzino.

Da tutte queste scritture derivano per l'azienda una serie di informazioni interne.

Esempio: l'impresa effettua la vendita di un certo quantitativo di merce. Il documento originario emesso è la fattura di vendita. Essa viene registrata sul registro delle fatture emesse e sul partitario dei clienti, che sono entrambe scritture elementari. La fattura va annotata anche nel libro giornale che è una scrittura generale. I suoi dati, insieme ad altri, saranno usati anche nell'ambito della contabilità analitica. I dati presenti in fattura saranno utili anche ai fini delle rilevazioni statistiche, ad esempio per l'analisi dell'andamento delle vendite di periodo.

RICAPITOLANDO