LA RILEVAZIONE AZIENDALE

RILEVAZIONE, SCRITTURE, CONTABILITA'

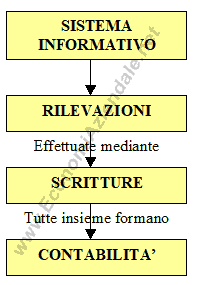

SISTEMA INFORMATIVO AZIENDALE

Il sistema informativo aziendale permette di raccogliere i dati e trasformarli in informazioni attraverso l'impiego di una serie di strumenti tecnici. Alla base del sistema informativo aziendale vi sono le rilevazioni.

RILEVAZIONI

Per rilevazione si intende:

- la determinazione qualitativa e quantitativa;

- la classificazione;

- l'elaborazione;

- la rappresentazione;

- l'interpretazione;

dei dati e delle informazioni relativi

all'azienda e al

mercato.

La rilevazione viene effettuata mediante le scritture.

Le scritture, nel loro insieme, formano la contabilità.

SCOPI DELLE RILEVAZIONI

Le rilevazioni hanno molteplici scopi:

- fornire dati ed informazioni che servano alla direzione aziendale per programmare l'attività dell'impresa;

- permettere il controllo dell'attività di gestione svolta in modo da rendersi conto, in tempi rapidi, di eventuali differenze tra gli obiettivi prefissati ei risultati che si stanno conseguendo e correggere, nel caso in cui sia possibile, eventuali scostamenti negativi;

- determinare e rappresentare i risultati conseguiti dall'impresa nell'arco dell'esercizio (reddito) o con riferimento a specifici affari o rami aziendali o aree di attività;

- controllare l'operato degli organi amministrativi;

- adempiere gli obblighi previsti dal Codice civile e dalle norme fiscali.

OGGETTO DELLE RILEVAZIONI

Le rilevazioni hanno per oggetto:

- i fatti di gestione;

- i fenomeni di mercato.

Tali fatti e fenomeni possono essere espressi:

-

in quantità fisiche. Esempio: dall'inventario di magazzino redatto a quantità risultano tot pezzi della merce x, tot kg della merce y, tot scatole della merce z, ecc..;

-

a valori. Esempio: dall'inventario di magazzino redatto a valori risultano 3.000 euro della merce x, 5.000 euro della merce y, 800 euro della merce z, ecc...