IL LIBRO GIORNALE

COME SI PRESENTA IL LIBRO GIORNALE

LIBRO GIORNALE

Il libro giornale è un registro cronologico nel quale vengono rilevati i fatti esterni di gestione.

Essi vengono registrati in articoli redatti con il metodo della partita doppia e con l'applicazione di uno dei vari sistemi contabili.

Gli articoli indicano:

- i conti da addebitare ei conti da accreditare;

- i relativi importi;

- la descrizione dell'operazione.

ASPETTO DEL LIBRO GIORNALE

L'aspetto del libro giornale cambiato nel corso del tempo: questo cambiamento è dovuto al fatto che in passato la contabilità era tenuta manualmente, mentre oggi è tenuta al computer, con procedure automatizzate.

LIBRO GIORNALE TENUTO MANUALMENTE

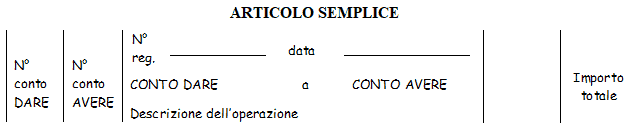

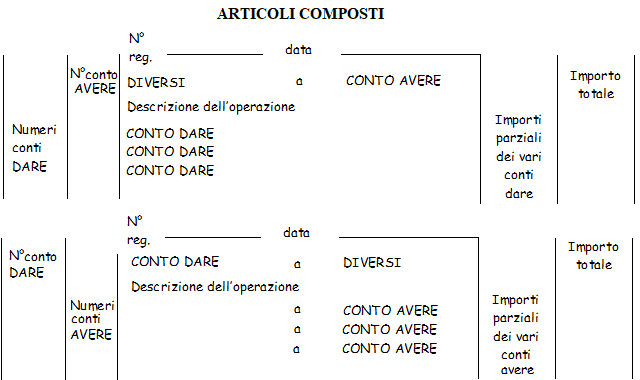

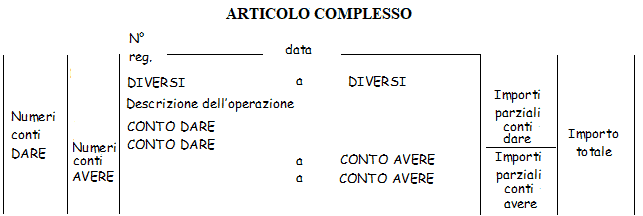

Il libro giornale tenuto manualmente si presenta come un registro a più colonne:

- nelle prime due colonne sono indicati il codice dei conti che devono essere, rispettivamente addebitatie accreditati, secondo la codifica presente nel piano dei conti;

- nella terza colonna viene riportato l'articolo in

partita doppia. Per ogni articolo occorre indicare

- il numero progressivo di registrazione;

- la data;

-

il titolo dei conti

da addebitare in DARE e il

titolo dei conti da accreditare in AVERE.

I titoli dei due conti sono separati da una "a" che sta per avere; - la descrizione dell'operazione;

- nelle ultime due colonne vanno indicati:

- gli importi parziali relativi ai vari conti movimentati;

-

l'importo

totale dell'operazione.

Se le variazioni sono relative solamente a due conti, uno movimentato in DARE e l'altro in AVERE, la colonna degli importi parziali non viene compilata, ma si compila solamente quella dell'importo totale.

Se, invece, le variazioni sono relative a più di due conti, si compila sia la colonna degli importi parziali, che la colonna degli importi totali.

Le operazioni sono separate, l'una dall'altra, da una riga orizzontale.

ARTICOLI SEMPLICI, COMPOSTIE COMPLESSI

Quando in un articolo si addebita un unico conto e si accredita un unico conto, l'articolo si dice semplice.

Quando in un articolo si addebitano più conti e si accredita un unico conto, o viceversa si addebita un solo conto e si accreditano più conti, l'articolo si dice composto.

Là dove vi sono più conti da addebitare o da accreditare, nell'intestazione dell'articolo si usa la parola diversi, facendo seguire, dopo la descrizione dell'operazione, l'elenco dei conti movimentati.

Quando in un articolo si addebitano

più conti e si accreditano più conti l'articolo si dice

complesso.

LIBRO GIORNALE TENUTO CON PROCEDURE AUTOMATIZZATE

Nel caso in cui il libro giornale viene tenuto con procedure automatizzate, l'articolo si presenta in modo diverso rispetto alla sua forma tradizionale, anche se i dati riportati sono gli stessi.

Ogni articolo è composto da tante righe quanti sono i conti da movimentare. In genere l'articolo è formato da sei colonne:

- la prima indica la data dell'operazione;

- la seconda il numero progressivo di registrazione;

- la terza il numero di conto movimentato, tratto dal piano dei conti;

- la quarta comprende il titolo del conto movimentato e la descrizione dell'operazione;

-

le ultime due colonne sono usate per indicare:

- la prima l'importo da movimentare in DARE;

- la seconda l'importo da movimentare in AVERE.

LIBRO GIORNALE E LIBRO MASTRO

Gli stessi fatti di gestione che sono annotati nel libro giornale, in ordine cronologico, sono riportati in ordine sistematico nei conti che compongono il libro mastro.

Come si è già detto il libro mastro è formato da tanti mastrini, ognuno acceso ad un conto.

NOTA

Sul nostro sito trovate gli articoli esposti nel modo seguente

| Data | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|

| Data | Conto movimentato | Importo Dare | Importo Avere | Descrizione |

Per semplicità omettiamo di indicare il numero del conto movimentato (che varia a seconda del piano dei conti adottato dall'impresa) e il numero progressivo di registrazione.

ESEMPIO

Vediamo, di seguito un esempio di articolo in partita doppia presentato sia nella forma tradizionale che in quella automatizzata, nonché come lo troverete esposto nel nostro sito. Infine vi mostreremo anche la registrazione sui relativi mastrini.

Esempio:

| Data | Conto | Importo Dare | Importo Avere | Descrizione |

|---|---|---|---|---|

| 01/02/.. | BANCA C/C | 5.000 | Versati in banca 5.000 euro | |

| 01/02/.. | CASSA | 5.000 | Versati in banca 5.000 euro |