LO STATO PATRIMONIALE

STRUTTURA DELLO STATO PATRIMONIALE CONTABILE

SCOPO DELLO STATO PATRIMONIALE

Lo scopo dello Stato Patrimoniale è quello di mettere in evidenza il capitale esistente al termine dell'esercizio.

PROSPETTO A SEZIONI CONTRAPPOSTE

Il prospetto che viene solitamente usato per rappresentare lo Stato Patrimoniale è un prospetto a due sezioni affiancate:

- nella sezione di sinistra vengono indicate le attività alla data del bilancio, che rappresentano anche gli investimenti dell'azienda a quella data;

- nella sezione di destra vengono indicate le passività alla data del bilancio ed il capitale netto, che rappresentano anche le fonti di finanziamento a quella data.

Qui vogliamo esaminare il prospetto dello Stato Patrimoniale nella prassi ragioneristica (lo chiameremo Stato Patrimoniale contabile), così come viene predisposto al fine di redigere un bilancio interno, senza occuparci di quelle che sono le disposizioni del Codice civile in materia di bilancio alle quali occorre attenersi nella redazione del bilancio ufficiale dell'impresa che viene comunicato all'esterno, e le cui caratteristiche sono esaminate nell'apposita sezione dedicata al bilancio.

Le attività sono normalmente indicate dalle più immobilizzate a quelle più liquide o viceversa. Nei bilanci interni si può scegliere liberamente l'una o l'altra soluzione, mentre nei bilanci destinati ad essere pubblicati occorre rispettare lo schema previsto dal Codice civile.

Nella sezione di destra, invece, le passività sono tenute separate rispetto al capitale netto. Nello schema di Stato Patrimoniale previsto dal Codice civile, il capitale netto viene esposto prima delle passività.

Esempio di Stato Patrimoniale contabile:

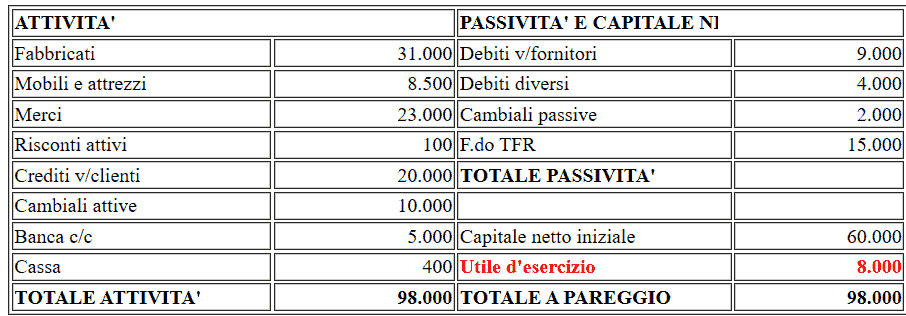

Il risultato economico dell'esercizio determinato come differenza tra le attività e le passività:

-

se le attività superano le passività, l'esercizio si è concluso con un utile;

-

se le passività superano le attività, l'esercizio si è concluso con una perdita.

Se l'esercizio si concluso con un utile, esso viene indicato nella sezione di destra dello Stato Patrimoniale: l'utile va ad incrementare il capitale netto iniziale.

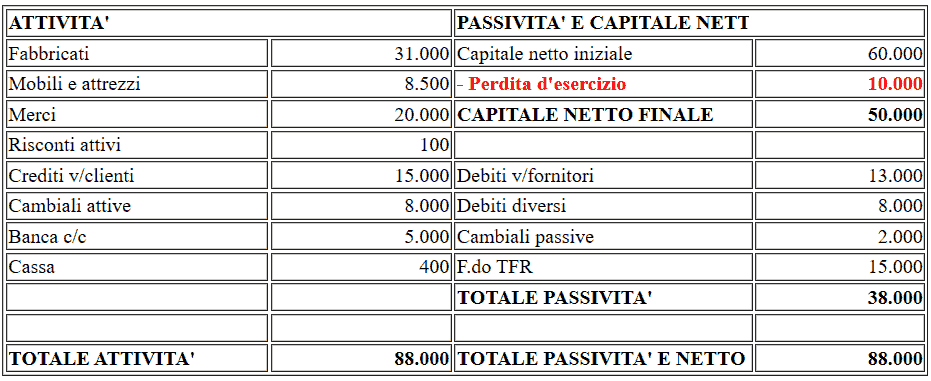

Se l'esercizio si concluso con una perdita, essa può essere indicata:

-

secondo un'impostazione ragioneristica tradizionale, nella sezione di sinistra in modo da aumentare il totale delle attività ed uguagliare i totali delle due sezioni;

-

secondo l'impostazione prevista nel Codice civile, nella sezione di destra in diminuzione del capitale netto iniziale.

Esempio di esposizione dell'utile d'esercizio:

Esempio di esposizione della perdita d'esercizio secondo

un'impostazione tradizionale:

Esempio di

esposizione della perdita

d'esercizio secondo l'impostazione del Codice civile:

POSTE RETTIFICATIVE DELL'ATTIVO

Le poste rettificative dell'attivo possono essere esposte nello Stato Patrimoniale in due modi diversi.

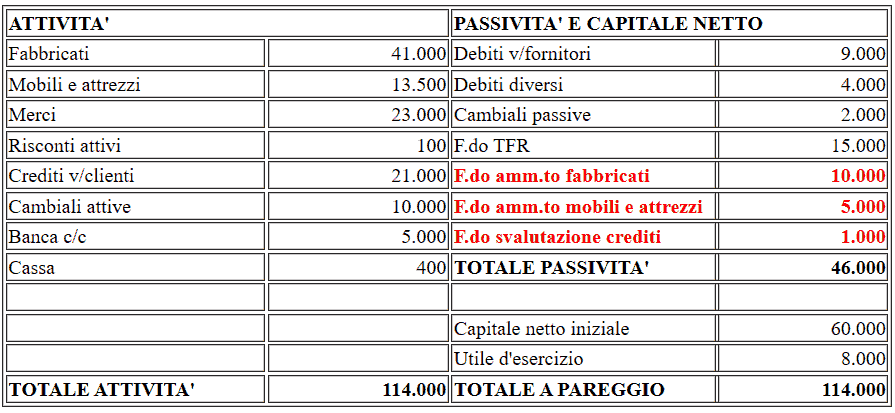

Nella tradizione ragioneristica italiana, la sezione del passivo comprende, oltre ai debiti e agli accantonamenti per spese future, anche le poste di rettifica dei costi pluriennali, cioè i fondi di ammortamento, e le eventuali poste di rettifica delle attività diverse dalle immobilizzazioni, come ad esempio il fondo svalutazione crediti.

In questo caso:

- tra le attività, vengono indicati i valori delle immobilizzazioni al lordo dell'ammortamento e il valore dei crediti al lordo del fondo svalutazione;

- tra le passività, vengono indicati i fondi ammortamento e il fondo svalutazione crediti.

Esempio:

Nello schema di Stato Patrimoniale previsto dal Codice civile, le poste di rettifica dell'attivo sono portate in diretta diminuzione delle corrispondenti voci dell'attivo.

Esempio:

Un altro modo di esporre le poste rettificative dell'attivo rispettando quanto previsto dal Codice civile, ma al tempo stesso evidenziando anche le poste rettificative, consiste nell'indicare il valore lordo delle attività e l'entità delle poste rettificative in una colonna interna.

Esempio:

Nello Stato Patrimoninale redatto secondo lo schema del Codice civilei totali sono più significativi e soprattutto permettono di effettuare molto più facilmente confronti tra gli Stati Patrimoniali della stessa azienda redatti in tempi diversio tra Stati Patrimoniali di aziende diverse riferiti alla stessa data.

PROSPETTO SCALARE

Il prospetto di Stato Patrimoniale si può presentare anche in forma scalare, anche se tale forma è molto meno frequente rispetto a quella a sezioni contrapposte.

Nella forma scalare lo Stato Patrimoniale evidenzia dei risultati di sintesi che si formano dall'aggregazione di varie voci, come ad esempio il capitale circolante netto dato dalla differenza tra tutte le poste che formano le attività correnti e quelle che formano le passività correnti.

La forma scalare non permette di evidenziare la contrapposizione tra fonti ed impieghi.