AMMORTAMENTI

L'AMMORTAMENTO DELLE IMMOBILIZZAZIONI MATERIALI ED IMMATERIALI

COSTI PLURIENNALI

Nel momento in cui l'azienda acquista delle immobilizzazioni materiali o immateriali sostiene dei costi pluriennali, cioè dei costi che sono destinatia cedere la loro utilità nel corso di più esercizi.

I costi pluriennali sono, dunque, dei componenti attivi del capitale e possono essere:

- dei beni materiali come fabbricati, macchinari, attrezzature, autoveicoli, ecc..;

- degli elementi immateriali come diritti di brevetto, spese di impianto, diritti di concessione.

Proprio perché il costo sostenuto non cede la sua utilità nel corso di un solo esercizio esso non può concorrere alla formazione del reddito del solo periodo in cui si è avuta la manifestazione finanziaria.

Tale costo deve essere, invece, ripartito in più esercizi: in tutti quelli nei quali esso darà la propria utilità all'impresa.

Esempio: l'impresa acquista nell'esercizio x un macchinario di 10.000 euro. Essa paga tale prezzo al momento dell'acquisto. L'impresa però pensa di poter utilizzare il bene per 10 esercizi.

Il costo di 10.000 euro non può essere fatto gravare interamente sull'esercizio dell'acquisto, nel quale si è avuta la manifestazione finanziaria, ma deve essere ripartito nell'arco dei 10 esercizi durante i quali il bene sarà utilizzato dall'impresa.

AMMORTAMENTO

L'ammortamento è il procedimento tecnico-contabile con il quale un costo pluriennale viene ripartito tra più esercizi facendolo concorrere, per quote, alla formazione del reddito dei singoli esercizi nei quali tale costo cederà la sua utilità.

La quota di costo relativa ad ogni esercizio prende il nome di quota di ammortamento ed esprime la partecipazione dell'immobilizzazione alla formazione del reddito del singolo esercizio.

CALCOLO DELLA QUOTA DI AMMORTAMENTO

Per calcolare la quota di ammortamento occorre conoscere vari elementi:

- il costo storico, cioè il costo di acquisto nel caso si tratta di un bene acquisto da terzi, o il costo di produzione, nel caso si tratta di un bene prodotto direttamente all'interno dell'azienda.Tale costo comprende anche gli oneri accessori di acquisto come spese di installazione, spese di collaudo, ecc....;

- il valore di presunto recupero, cioè il valore che si pensa di poter realizzare dal bene al momento in cui si cessa di usarlo. Tale valore può essere il valore al quale si può cedere a terzi il bene oppure, se si prevede che esso, una volta dismesso, non possa essere venduto, potrebbe essere il valore derivante dalla vendita del materiale di recupero ad esempio come ferro vecchio. Spesso tale valore è di difficile determinazione e anche molto modesto per cui viene considerato pari a zero;

- la vita utile del

bene, cioè il numero di esercizi nei quali si prevede di

poter utilizzare il bene. Tale valore viene stimato tenendo

conto:

- del deperimento fisico del bene;

- dell'obsolescenza, ovvero del superamento tecnologico del bene.

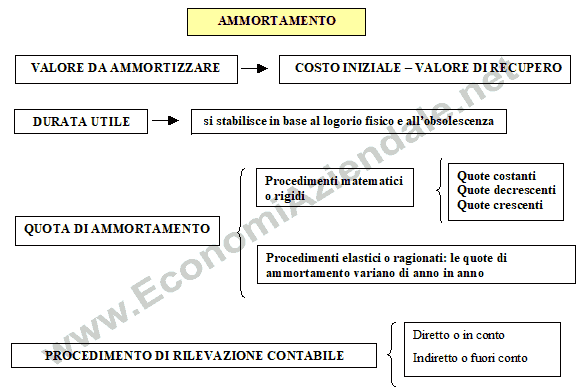

Il valore da ammortizzare è dato dal differenza tra il costo di acquisto o di produzione e il valore di presunto recupero.

Tale valore deve essere ripartito lungo la vita utile del bene.

Normalmente questo viene fatto calcolando delle quote di ammortamento costanti: si divide, cioè, il valore da ammortizzare per la vita utile del bene. Questo metodo di calcolo delle quote di ammortamento ipotizza che il bene ceda la propria utilità nel corso dei vari esercizi sempre nella stessa misura.

Si possono però applicare anche delle quote di ammortamento:

-

decrescenti, qualora si ipotizzi che nei primi esercizi il bene ceda una maggiore utilità all'impresa rispetto agli esercizi successivi perché, ad esempio, il bene sarà utilizzato maggiormente nei primi esercizi successivi all'acquistoe via via in misura minore o perché esso, con passare del tempo, cederà una minore utilità a causa di sempre più frequenti rotture o guasti;

-

crescenti, quando si ipotizza che nei primi esercizi il bene ceda una minore utilità all'impresa rispetto agli esercizi successivi perché occorre del tempo affinché il bene entri a pieno regime o perché si tratta di macchinari che producono beni che si prevede abbiamo una maggiore richiesta nel futuro.

In linea teorica, le quote di ammortamento potrebbero essere calcolate anche con dei procedimenti elastici o ragionati, cioè attribuendo ad ogni esercizio una quota di ammortamento variabile in base all'utilità effettivamente ceduta dal bene nel corso dell'esercizio esprimibile dal numero di ore di funzionamento per gli impianti e i macchinari, dalla quantità di bene prodotto sempre nel caso di impianti e macchinari, dal numero di chilometri percorsi per gli autoveicoli, e così via.

ASPETTI CONTABILI

Contabilmente l'ammortamento determina:

- una variazione economica negativa, per la quota di ammortamento di competenza dell'esercizio da rilevare in DARE del conto Ammortamento. In realtà non si usa un solo conto Ammortamento, ma nel piano dei conti troveremo tanti conti Ammortamento quante sono le categorie di immobilizzazioni materiali ed immateriali da ammortizzare (Ammortamento fabbricati, Ammortamento impianti e macchinari, Ammortamento mobilie arredi, ammortamento spese di impianto, ammortamento brevetti, ecc..);

- una rettifica ad una

variazione economica negativa

per la diminuzione del costo pluriennale che esprime un

elemento del capitale ad utilità pluriennale. Essa va

registrata in AVERE

con due diversi procedimenti:

- procedimento diretto o in conto. Con questo procedimento la quota di ammortamento viene portata in diretta diminuzione del costo da ammortizzare. Questo procedimento viene normalmente seguito per l'ammortamento delle immobilizzazioni immateriali (Brevetti, Spese di impianto, Avviamento, ecc..);

- procedimento indiretto o fuori conto.Con questo procedimento la quota di ammortamento non viene portata in diretta diminuzione del costo da ammortizzare, ma viene rilevata in un conto di rettifica dei costi pluriennali che prende il nome di Fondo ammortamento. In realtà non si usa un solo conto Fondo ammortamento, ma nel piano dei conti troveremo tanti conti Fondo ammortamento quante sono le categorie di immobilizzazioni ammortizzate con procedimento indiretto (Fondo ammortamento fabbricati, Fondo ammortamento impianti e macchinari, Fondo ammortamento mobili e arredi, ecc..). Questo procedimento viene normalmente seguito per l'ammortamento delle immobilizzazioni materiali (Fabbricati, Impiantie macchinari, Mobili e arredi, Automezzi, ecc..)

Per le registrazioni in Partita Doppia si vedano:

- Scritture contabili ammortamento immobilizzazioni immateriali

- Scritture contabili ammortamento immobilizzazioni materiali.

RICAPITOLANDO

TERRENI

Occorre, a questo punto, fare una precisazione: l'ammortamento riguarda solamente le immobilizzazioni la cui utilizzazione è limitata nel tempo.

Per questo motivo, i terreni, la cui utilità non si riduce con il passare del tempo, non sono oggetto di procedura di ammortamento.

IMMOBILIZZAZIONI COMPLETAMENTE AMMORTIZZATE

Quando l'immobilizzazione risulta completamente ammortizzata:

- se si è seguito l'ammortamento diretto, il conto relativo all'immobilizzazione in questione risulta spento;

- se si è seguito l'ammortamento indiretto il valore del Fondo ammortamento sarà uguale al valore del conto acceso al costo pluriennale.

SCRITTURE DI RETTIFICA

I fondi di ammortamento rappresentano una rettifica del costo pluriennale iscritto in contabilità.

In questo senso possiamo dire che le scritture di assestamento sono delle scritture di rettifica in quanto, se è vero che da una parte assegnano un costo al reddito d'esercizio (la quota di competenza), dall'altra rinviano a futuri esercizi dei costi che non hanno ancora ceduto la propria utilità all'impresa e che devono ancora essere ammortizzati in futuro.

- Ammortamento beni materiali

- Calcolo delle quote di ammortamento

- Coefficienti di ammortamento

- L'ammortamento delle immobilizzazioni

- Quote di ammortamento costanti

- Quote di ammortamento decrescenti

- Quote di ammortamento crescenti

- Quote di ammortamento variabili

- Decorrenza dell'ammortamento

- Terreni e ammortamento