IL LIBRO CASSA

LE SCRITTURE ELEMENTARI

LIBRO CASSA

Il libro cassa è una scrittura elementare nella quale vengono rilevate le entrate e le uscite di denaro relative all'azienda.

Il libro cassa è registro facoltativo, la cui tenuta non è imposta dalla legge. Come per tutti i registri facoltativi, anche per il libro cassa, la forma è libera e non vi sono regole precise da rispettare.

I dati, normalmente riportati sul registro sono:

- data dell'operazione;

- descrizione;

- importo delle entrate e delle uscite.

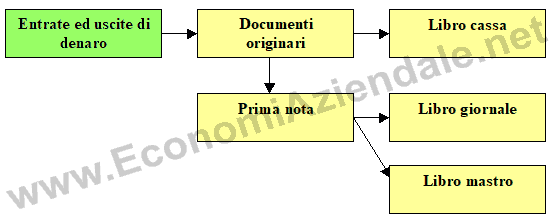

DOCUMENTI ORIGINARI ALLA BASE DEL

Nelle aziende di grandi dimensioni le entrate e le uscite di denaro contanti sono documentate da documenti originari detti mandati e reversali.

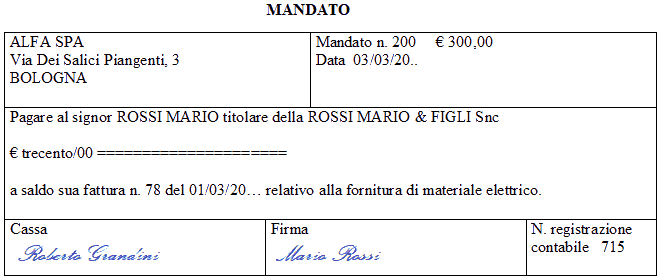

I mandati sono documenti che contengono l'ordine, dato al cassiere, di effettuare un pagamento in contanti. Esempio: l'ordine di pagare in contanti una fattura di acquistoo l'affitto di un locale o di una bolletta del telefono, ecc..

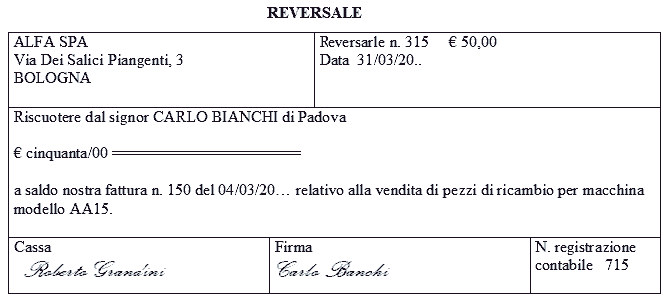

Le reversali sono documenti che contengono l'ordine, dato al cassiere, di riscuotere del denaro contanti. Esempio: l'ordine di riscuotere in contanti una fattura di venditao l'affitto di un nostro locale.

Nelle imprese di minori dimensioni non si procede all'emissione degli ordini di incasso e di pagamento. In questo caso, nel libro cassa vanno registrati:

- gli incassi in contante;

- gli assegni ricevuti in attesa di essere versati in banca;

- i pagamenti in contante;

- le somme prelevate per essere versate sul c/c bancario.

L'uso sempre più frequente di strumenti di pagamento bancari come gli assegni bancari, i bonifici, le Ri.Ba. e le norme antiriciclaggio che vietano i pagamenti in contanti per importi superiori a determinate soglie, hanno nel tempo ridotto l'uso del denaro contante nei regolamenti tra imprese e, di conseguenza, anche l'importanza del libro cassa.

SALDO DEL LIBRO CASSA

Al termine di ogni giornata, il saldo del libro cassa deve coincidere con il denaro presente in cassa.

In caso contrario, vuol dire che sono stati commessi degli errori. Essi normalmente consistono o in errori di registrazione o errori nel dare il resto. Eventuali discordanze devono essere corrette: quindi, il libro cassa, deve essere sempre aggiornato.

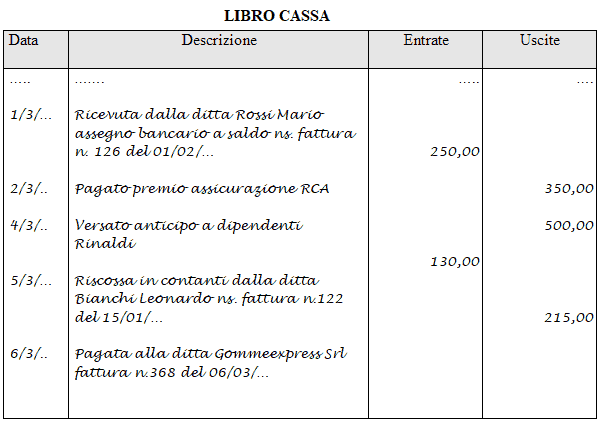

ESEMPIO DI LIBRO CASSA

Di seguito riportiamo un esempio di libro cassa. Ricordiamo che, trattandosi di un registro elementare, lo schema che proponiamo è solo uno dei tanti possibili da usare in azienda.

CONTABILITA' DI CASSA

La registrazione delle entrate e delle uscite in denaro costituisce la contabilità di cassa.

Le entrate e le uscite di denaro, documentate dai documenti originari, devono essere registrati:

- sul libro cassa;

- in prima nota per poi essere rilevati nel libro giornale e nel libro mastro.