IL CONTENUTO DEL CONTO ECONOMICO

IL CONTO ECONOMICO SECONDO L'ART.2425 DEL CODICE CIVILE

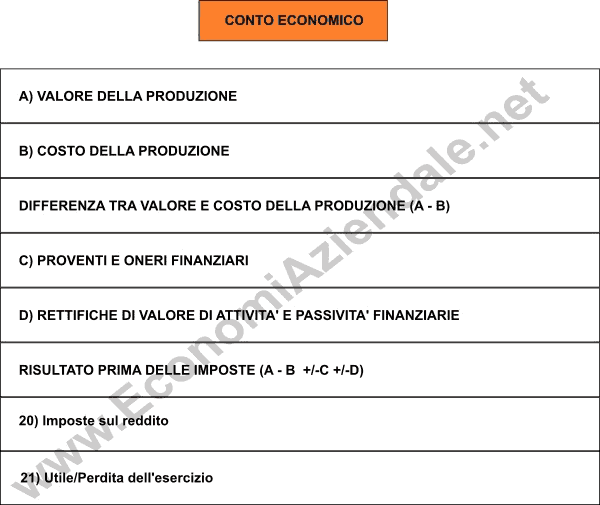

MACROCATEGORIE DEL CONTO ECONOMICO

Nel Conto Economico sono presenti quattro macrocategorie:

- VALORE DELLA PRODUZIONE

- COSTI DELLA PRODUZIONE

- PROVENTI ED ONERI FINANZIARI

- RETTIFICHE DI VALORE DELLE ATTIVITA’ E PASSIVITA’ FINANZIARIE

Inoltre, nel documento, vengono anche evidenziati una serie di risultati intermedi.

VALORE DELLA PRODUZIONE

Il valore della produzione rappresenta il valore contabile dei beni e servizi che l’azienda ha prodotto nel corso dell'esercizio.

Parte di questa produzione sarà stata venduta generando dei ricavi mentre un'altra parte non sarà stata ancora venduta e avrà portato ad un incremento delle rimanenze di magazzino.

In linea di massima possiamo dire che la produzione già venduta al momento della redazione del bilancio viene valutata in base al prezzo di vendita, mentre quella non ancora venduta viene valutata in base al costo sostenuto per la produzione.

I ricavi di vendita sia delle merci che dei prodotti, devono essere indicati nel Conto Economico al netto di eventuali rettifiche come resi, abbuoni, ribassi e premi.

COSTI DELLA PRODUZIONE

I costi della produzione comprendono tutti i costi sostenuti dall'impresa per ottenere la produzione indicata nella macrocategoria precedente.

Così come si è detto per i ricavi, anche i costi di acquisto di beni e servizi vanno indicati al netto di eventuali rettifiche.

DIFFERENZA TRA VALORE DELLA PRODUZIONE E COSTO DELLA PRODUZIONE

La differenza tra il valore della produzione e il costo della produzione è il primo risultato intermedio che compare nel Conto Econommico e rappresenta il risultato più importante poiché fornisce informazioni sulla efficienza di tutta la gestione aziendale, caratteristica ed accessoria, ordinaria e straordinaria, ad eccezione della sola gestione finanziaria.

PROVENTI ED ONERI FINANZIARI

In questa macrocategoria vengono indicate due classi di valori:

- da una parte, i proventi finanziari, cioè i proventi relativi agli investimenti finanziari dell'impresa;

- dall'altra, i costi finanziari, cioè i costi che scaturiscono dall'indebitamento contratto dall'impresa.

La differenza tra questi due valori esprime il risultato della gestione finanziaria: essa sarà tanto più negativa quanto maggiore è l'indebitamento dell'impresa.

Tra i proventi finanziari la voce che più di frequente si incontra nei bilanci aziendali sono gli interessi attivi sui depositi bancari che rappresentano un investimento finanziario presente in molte aziende. Mentre, per ciò che concerne gli oneri finanziari, quelli più ricorrenti nei bilanci sono gli interessi passivi relativi a scoperti di conto o a mutui passivi.

RETTIFICHE DI VALORE DELLE ATTIVITA' E PASSIVITA FINANZIARIE

Le rettifiche di valore delle attività e delle passività finanziarie sono costi e ricavi che scaturiscono dalla variazione del valore degli investimenti finanziari effettuati dall'impresa.

Rientrano in questa macrocategoria, ad esempio, i costi derivanti da una svaluazione di eventuali partecipazioni possedute in altre imprese o i ricavi conseguenti alla rivalutazione di tali partecipazioni.

RISULTATO PRIMA DELLE IMPOSTE

Il risultato prima delle imposte è il secondo risultato intermedio evidenziato dal Conto Economico e viene calcolato effettuando la somma algebrica tra:

- la differenza tra il valore ed il costo della produzione

- i proventi e gli oneri finanziari

- le rettifiche di valore delle attività e delle passività finanziarie.

Il dato così determinato evidenzia il reddito conseguito dall'impresa senza tenere conto dell'incidenza delle imposte sul reddito.

IMPOSTE SUL REDDITO

Il risultato prima delle imposte non rappresenta il reddito effettivamente conseguito dall'impresa perché non tiene conto delle imposte sul reddito che l'impresa è tenuta a calcolare e pagare.

Affinché il Conto Economico evidenzi il risultato netto conseguito sarà necessario calcolare ed indicare in bilancio il valore delle imposte sul reddito.

UTILE O PERDITA D'ESERCIZIO

Sottraendo al risultato prima delle imposte, il valore delle imposte sul reddito, verrà determinato l'ultimo dato che viene mostrato dal Conto Economico, ovvero il risultato economico al netto delle imposte: tale risultato potrà essere positivo, ed allora avremo un utile dell'esercizio oppure potrà essere negativo, ed in questo caso si parla di perdita dell'esercizio.

RICAPITOLANDO