IL CONTO ECONOMICO

LE DIVERSE CONFIGURAZIONI DEL CONTO ECONOMICO

SCOPO DEL CONTO ECONOMICO

Lo scopo del Conto Economico è quello di mettere in evidenza il reddito conseguito per effetto della gestione nell'arco dell'esercizio.

CONFIGURAZIONI DI CONTO ECONOMICO

Esistono diverse configurazioni di Conto Economico. Le principali sono:

- a costi, ricavi e rimanenze;

- a costi, ricavi e variazioni delle scorte;

- a costo del venduto.

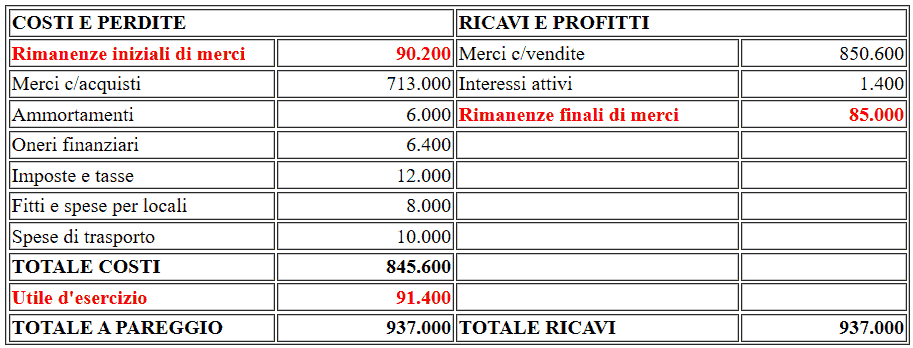

CONFIGURAZIONE A COSTI, RICAVI E RIMANENZE

La configurazione del Conto Economico a costi, ricavi e rimanenze è quella contabile, cioè così come si forma dalla contabilità aziendale.

Il Conto Economico si presenta a due sezioni:

-

in quella di sinistra vengono indicate le rimanenze iniziali ed i costi;

-

in quella di destra vengono indicatii ricavi e le rimanenze finali.

La differenza tra i dati riportati nelle due sezioni costituisce il reddito dell'esercizio:

-

se la sezione di destra (ricavie rimanenze finali) supera quella di sinistra (rimanenze iniziali e costi), la differenza rappresenta un utile dell'esercizio che viene indicato nella sezione di sinistra in modo da uguagliare i totali delle due sezioni;

-

se la sezione di sinistra (rimanenze iniziali e costi) supera quella di destra (ricavie rimanenze finali), la differenza rappresenta una perdita dell'esercizio che viene indicata nella sezione di destra in modo da uguagliare i totali delle due sezioni.

Esempio di Conto Economico a costi, ricavi e rimanenze in caso sia conseguito un utile:

Esempio di Conto Economico a costi, ricavi e rimanenze in caso sia conseguita una perdita:

La configurazione del Conto Economico a costi, ricavi e rimanenze presenta il limite di elencare i costi e i ricavi in modo disorganico, senza raggrupparli in classi omogenee e senza evidenziare risultati parziali.

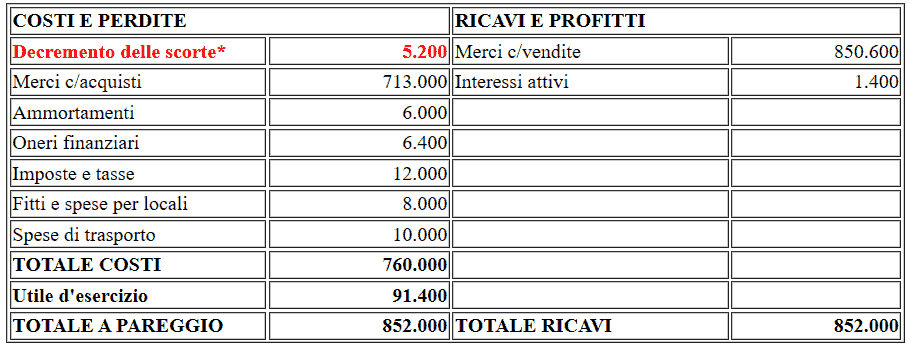

CONFIGURAZIONE A COSTI, RICAVIE VARIAZIONI DELLE SCORTE

Nella configurazione a costi, ricavi e variazioni delle scorte non compaiono le rimanenze inizialie quelle finali, ma solamente la variazione subita dalle scorte:

- se le rimanenze finali superano quelle iniziali, la differenza rappresenta un incremento delle scorte che va ad aumentare i ricavie profitti;

- se le rimanenze finali sono inferiori rispetto a quelle iniziali, la differenza rappresenta un decremento delle scorte che va ad aumentare i costi sostenuti dall'impresa.

L'incremento delle scorte si indica nella sezione di destra, mentre il decremento delle scorte si indica nella sezione di sinistra.

Esempio di Conto Economico a costi, ricavi

e variazione delle scorte:

* Decremento delle scorte= rimanenze iniziali di merci 90.200 - rimanenze finali di merci 85.000 = 5.200

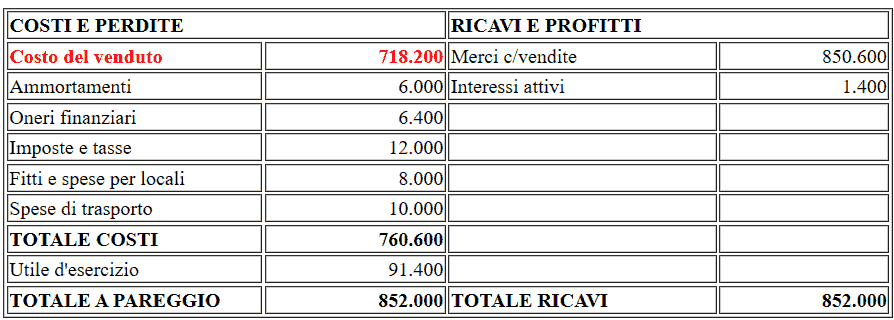

CONTO ECONOMICO A COSTO DEL VENDUTO

Il Conto Economico a costo del venduto non evidenzia le rimanenze iniziali e quelle finali, ma tiene conto di esse nel calcolare il costo del venduto: proprio perché in questa configurazione non sono presenti le rimanenze, si parla anche di Conto Economico a costie ricavi.

Il costo del venduto, in un'azienda mercantile, è dato da:

rimanenze iniziali+ costi di acquisto - rimanenze finali.

Esempio di Conto Economico a costo del

venduto

* Costo del venduto: rimanenze iniziali 90.200 + merci c/acquisti 713.000 - rimanenze finali 85.000 = 718.200.

CONTO ECONOMICO IN FORMA SCALARE

Negli esempi precedenti abbiamo visto dei Conti Economici che, seppure in varie configurazioni, usano sempre un prospetto a due sezioni, ma tale documento può essere redatto anche in forma scalare, detta anche forma progressiva.

Mentre la forma a sezioni divisee contrapposte evidenzia solamente il risultato finale dell'esercizio, la forma scalare consente di evidenziare anche i risultati conseguiti dalle varie aree di attività dell'impresa, come ad esempio il risultato conseguito dall'attività caratteristica, dall'attività finanziaria, dell'area fiscale.

Esempio di Conto Economico a costi, ricavi

e variazione delle scorte in forma scalare:

La forma scalare è quella prescritta dal Codice civile per il Conto Economico.

STRUTTURA DEL CONTO ECONOMICO PER NATURA O PER DESTINAZIONE

A seconda di come i costi vengono esposti nel Conto Economico, esso può avere una struttura:

- per natura. In questo tipo di struttura del Conto Economico i costi sono indicati in base alla loro natura o alla causa che ha determinato il loro sostenimento. Esempio: costi per acquisti di materie prime, costi per il personale, costi per servizi, ecc..;

- per destinazione. In questo tipo di struttura del Conto Economico i costi sono raggruppati in base alla funzione aziendale che ha determinato il loro sostenimento. Per questa ragione si parla anche di struttura funzionale del Conto Economico. Esempio: costo del venduto, costi amministrativi, costi commerciali, ecc..