RIMANENZE INIZIALI DI MERCI

LE SCRITTURE DI RIAPERTURA

RIMANENZE INIZIALI DI MERCI

Al termine di un esercizio l'impresa va a sospendere i costi sostenuti per le merci (ma anche per le materie prime, le materie sussidiarie, i prodotti finiti e tutti i beni che formano il magazzino) che sono state acquistate nel corso dell'esercizio, ma che non hanno dato la loro utilità in quell'esercizio in quanto non sono state vendute.

Il costo sospeso viene rinviato ai futuri esercizi nei quali esso cederà la propria utilità all'impresa.

Di conseguenza, i costi che sono stati sospesi in un esercizio, nell'esercizio successivo, rappresentano dei componenti di reddito provenienti dall'esercizio precedente e di essi si dovrà tenere conto nella determinazione del reddito.

ASPETTI CONTABILI

Da un punto di vista contabile, all'inizio dell'esercizio, necessario che il costo delle rimanenze finali di merci, che al termine dell'esercizio precedente era stato rinviato al futuro esercizio, venga considerato come un costo di competenza dell'attuale esercizio.

Lo facciamo rilevando:

- una variazione economica negativa da registrare in DARE del conto Variazioni delle rimanenze di merci (oppure Variazioni delle rimanenze di materie prime, Variazioni delle rimanenze di materie sussidiarie, e così via a seconda del tipo di bene in rimanenza) in modo da rilevare il costo proveniente dall'esercizio precedente;

- una variazione economica positiva da registrare in AVERE del conto Merci (o materie prime, materie sussidiarie, e così via a seconda dei casi) in modo da eliminare dallo Stato Patrimoniale quelle che erano le merci in rimanenza al termine dell'esercizio precedente.

Per la registrazione in Partita Doppia si veda Scritture contabili rilevazione delle rimanenze iniziali di magazzino.

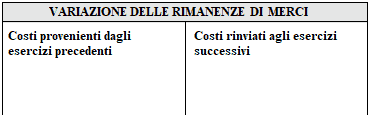

VARIAZIONI DELLE RIMANENZE DI MERCI

Soffermiamoci ora ad esaminare il funzionamento del conto Variazioni delle rimanenze di merci.

Come abbiamo visto in questo conto andiamo a registrare:

- all'inizio dell'esercizio, in DARE, il costo delle merci proveniente dall'esercizio precedente e di competenza dell'attuale esercizio;

- alla fine dell'esercizio, in AVERE, il costo delle merci che non è di competenza dell'esercizio.

COSTO DELLE MERCI DI COMPETENZA DELL'ESERCIZIO

Il costo delle merci di competenza dell'esercizio è dato:

-

dai costi di acquisto che hanno avuto la loro manifestazione finanziaria nel corso dell'esercizio

-

aumentato dei costi provenienti dagli esercizi precedenti

-

diminuito dei costi rinviati agli esercizi successivi.

Esempio:

-

costi di acquisto che hanno avuto la loro manifestazione finanziaria nel corso dell'esercizio 10.000;

-

costi provenienti dagli esercizi precedenti 5.000;

-

costi rinviati agli esercizi successivi 3.000.

Costo delle merci di competenza del periodo: 10.000 + 5.000 - 3.000 = 12.000.

In

altre parole si tratta del costo di acquisto delle merci

aumentato o diminuito della variazione delle rimanenze delle

merci [10.000 + (5.000 - 3.000)] =12.000.

La variazione delle rimanenze delle merci va:

-

sommata al costo di acquisto delle merci, se le rimanenze iniziali superano le rimanenze finali;

-

sottratta al costo di acquisto delle merci, se le rimanenze finali superano le rimanenze iniziali.