PRINCIPI DI REDAZIONE DEL BILANCIO D'ESERCIZIO

PRINCIPI FONDAMENTALI, PRINCIPI GENERALI E PRINCIPI CONTABILI NAZIONALI

PRINCIPI DI REDAZIONE DEL BILANCIO

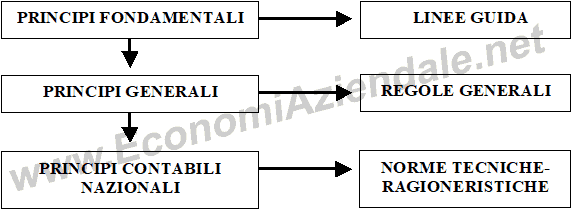

Esistono tre categorie di principi ai quali occorre attenersi nella redazione del bilancio d'esercizio affinché, tale documento, possa realmente rappresentare, l'andamento patrimoniale, finanziario ed economico dell'azienda:

- i principi fondamentali;

- i principi generali;

- i principi contabili nazionali.

Tra questi principi vi è un ordine gerarchico. A prevalere sono i principi fondamentali, seguono i principi generali e, infine, i principi contabili nazionali.

PRINCIPI FONDAMENTALI

I principi fondamentali, chiamati anche clausole generali, fissano le linee guida da seguire nella redazione del bilancio e sono contenuti nell'art.2423, II comma, del Codice Civile.

Questa norma stabilisce che il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritieroe corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio.

Quindi, i principi fondamentali sono:

- chiarezza;

- verità;

- correttezza.

Il bilancio deve essere redatto in modo che le informazioni in esso contenute siano chiare, cioè di facile letturae complete. A tal fine è necessario rispettare la strutturae il contenuto dei documenti che compongono il bilancio.

Il bilancio deve rappresentare in modo veritiero e corretto la situazione dell'azienda, in altre parole esso deve rappresentare la situazione aziendale senza distorsioni, manipolazioni, occultamenti ed in modo imparziale.

La rappresentazione veritiera e corretta rappresenta, dunque, la principale finalità del bilancio, tanto che lo stesso art.2423 del Codice Civile stabilisce che, se in casi eccezionali, l'applicazione di una disposizione in materia di bilancio (in tema di rilevazione, valutazione, presentazionee informativa) è incompatibile con la rappresentazione veritiera e corretta, la disposizione non deve essere applicata. In caso di deroga, la Nota integrativa deve motivare la deroga ed indicarne l'influenza sulla rappresentazione della situazione patrimoniale, finanziariae del risultato economico.

PRINCIPI GENERALI DI REDAZIONE

I principi generali di redazione del bilancio sono regole generali da rispettare nella redazione del bilancio. Essi sono fissati dall'art.2423-bis del Codice Civile.

Essi sono:

- il principio della prudenza, il cui scopo è quello di evitare di indicare in bilancio, e di distribuire, utili che in seguito potrebbero risultare non effettivamente conseguiti. A tal fine vanno imputati al periodo solamente componenti positivi di reddito già realizzati, mentre vanno imputate al periodo le perdite anche se sono solamente presunte e non hanno ancora avuto la loro manifestazione;

- il principio della continuità, in base al quale gli elementi del patrimonio devono essere valutati nella prospettiva della continuazione dell'attività dell'azienda in quanto scopo del bilancio è quello di determinare il capitale di funzionamento;

- il principio della prevalenza della sostanza sulla forma. Nei casi nei quali, la sostanza economica dell'operazione o del contratto fosse diversa dalla forma giuridica degli stessi, la rappresentazione in bilancio dell'operazione deve essere fatta con riferimento alla sostanza dell'operazione e non alla sua forma;

- il principio della competenza, secondo il quale i componenti di reddito, sia positivi che negativi, devono essere attribuiti all'esercizio di competenza economica a prescindere dal momento della loro manifestazione finanziaria;

- il principio della separateza, secondo il quale gli elementi da iscrivere in una stessa voce di bilancio devono essere valutati separatamente (ad esempio le diverse merci);

- il principio della costanza che prevede che i criteri di valutazione rimangano invariati nel tempo, salvo casi eccezionali nei quali la Nota integrativa deve motivare la deroga e indicarne l'influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico.

PRINCIPI CONTABILI NAZIONALI

Il Codice Civile stabiliscei principi di redazione del bilancio d'esercizio, la sua struttura, il suo contenuto, i criteri di valutazione, le modalità di approvazione del bilancio.

A volte, queste norme, hanno bisogno di essere integrate da regole più dettagliate, di tipo tecnico, mentre altre volte hanno bisogno di essere interpretate.

Questo è il compito dei principi contabili nazionali,i quali sono regole tecnico-ragioneristiche complementari emanate da appositi organismi (l'OIC, Organismo Italiano di Contabilità) nel rispetto di quanto stabilito dal Codice Civile. Essi stabiliscono come debbano essere contabilizzati i fatti di gestione e come vanno effettuate le valutazioni di bilancio.

RICAPITOLANDO

PRINCIPI CONTABILI INTERNAZIONALI

Alcune società, nella redazione del bilancio d'esercizio, non adottano le norme del Codice Civile e dei principi contabili nazionali, bensì applicano le regole contenute nei principi contabili internazionali, detti anche IAS/IFRS (IAS= International Accounting Standars IRFS = International Financial Reporting Standards).

Si tratta di principi emanati dallo IASB (International Acconting Standards Board).

L'obbligo di applicare gli IAS/IFRS riguarda varie società ed, in particolare, quelle quotate in borsa.