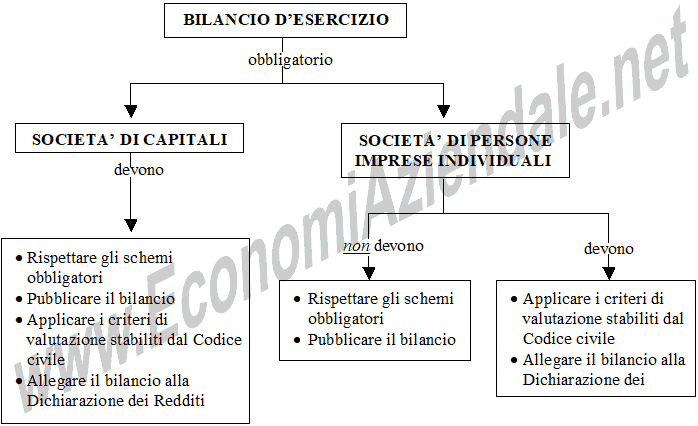

SOGGETTI OBBLIGATI A REDIGERE IL BILANCIO D'ESERCIZIO

CHI HA L'OBBLIGO DI REDIGERE IL BILANCIO D'ESERCIZIO

OBBLIGO DI REDIGERE IL BILANCIO D'ESERCIZIO

Il bilancio d'esercizio deve essere redatto da tutte le imprese,a prescindere dalla loro veste giuridica. Quindi, hanno l'obbligo di compilare questo documento:

- le società di capitali;

- le società di persone;

- le imprese individuali.

Tuttavia l'obbligo si presenta diversamente a seconda della veste giuridica dell'impresa:

- le società di capitali nel predisporre il bilancio d'esercizio devono rispettare gli schemi di bilancio previsti dal Codice Civile. Inoltre esse sono tenute a pubblicare il bilancio. Per queste società il bilancio rappresenta un documento pubblico che ha lo scopo di fornire, ai soci e ai terzi, informazioni sull'andamento della gestione aziendale;

- le società di persone e le

imprese individuali non

devono attenersi a degli schemi

obbligatori di bilancio e

non hanno l'obbligo di pubblicare il bilancio.

Per questi soggetti, il bilancio è redatto soprattutto per finalità interne e assume importanza all'esterno solamente:

- per il fisco ai fini della tassazione del reddito;

- in caso di richiesta di finanziamenti da parte dell'azienda.

Il bilancio, per le società di persone e per le imprese individuali, rimane però soprattutto un documento privato che ha lo scopo di informare i soci o il proprietario sull'andamento della gestione aziendale.

NORMATIVA DI RIFERIMENTO

La compilazione del bilancio d'esercizio è disciplinata sia dalle norme del Codice Civile che dalla normativa fiscale.

Nel Codice Civile vi è:

- una norma di carattere generale, l'art.2217, che stabilisce per tutte le imprese l'obbligo di redigere, al termine di ogni esercizio, l'inventario, cioè quel documento nel quale sono indicate e valutate tutte le attività e le passività. L'inventario si chiude con il bilancio e con il conto dei profittie delle perdite. Qui, per bilancio si intende lo Stato Patrimoniale e per conto dei profitti e delle perdite si intende il Conto Economico. Questa norma prevede anche che, nelle valutazioni è necessario applicarei criteri stabiliti per le società di capitali;

- una serie di norme, stabilite solamente con riguardo alle società di capitali, che vanno dall'art.2423 all'art.2435 , e che disciplinano l'obbligo di redazione del bilancio, i principi di redazione, la struttura dello Stato Patrimoniale e del Conto Economico, il contenuto del Rendiconto Finanziario e della Nota integrativa, i criteri di valutazione da applicare, altri documenti che devono accompagnare il bilancio, le regole di approvazione del bilancio, norme relative al bilancio delle imprese di minori dimensioni.

La normativa fiscale prevede, per tutte le aziende, l'obbligo di allegare una copia del bilancio alla dichiarazione dei redditi.

SOCIETA' DI PERSONE ED IMPRESE INDIVIDUALI

Poiché l'obbligo di redigere il bilancio, per le società di persone e per le imprese individuali, è contenuto nell'art.2217, queste imprese sono tenute a predisporre solamente:

- lo Stato Patrimoniale;

- il Conto Economico.

Esse non devono redigere il Rendiconto Finanziario, né la Nota integrativa.

Essendo la forma di tali documenti libera, essi potranno decidere di:

- predisporre una situazione patrimoniale e una situazione economica di derivazione contabile, cioè due documenti nei quali risultino rispettivamente le attività e le passività dell'impresa, i componenti positivi e negativi di reddito;

- predisporre uno Stato Patrimoniale e un Conto Economico che seguano lo schema previsto per le società di capitali andando, eventualmente, ad adottare gli schemi previsti per le società di minori dimensioni (si parla in questi casi di bilancio in forma abbreviata).

- Bilancio d'esercizio: soggetti obbligati al deposito

- Bilancio in forma abbreviata - quando è applicabile

- Criteri di valutazione di bilancio

- Bilancio delle micro-imprese

- Bilancio ordinario, bilancio in forma abbreviata, bilancio delle micro-imprese