IL SISTEMA PATRIMONIALE

VARIAZIONI ELEMENTARI E VARIAZIONI NETTE

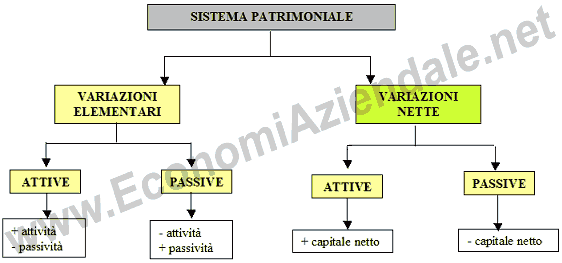

SISTEMA PATRIMONIALE

Il sistema patrimoniale è stato elaborato da Fabio Besta.

Si tratta di un sistema completo che rileva, non solo i fatti esterni di gestione, maanche i fatti interni di gestione.

Ricordiamo, invece, che il sistema del reddito, il sistema del capitale e del risultato economico e il sistema reddituale rettificato rilevano i soli fatti esterni di gestione.

ASPETTO ORIGINARIO E DERIVATO NEL SISTEMA PATRIMONIALE

L'aspetto originario, nel sistema patrimoniale, è dato dalle variazioni degli elementi del patrimonio. Queste variazioni sono dette anche variazioni elementari e possono essere di due tipi:

-

variazioni

attive, se consistono in:

-

aumenti del valore degli elementi attivi del patrimonio;

- diminuzioni del valore degli elementi passivi del patrimonio.

Esempio: un aumento del denaro in cassa, l'estinzione di un debito.

-

- variazioni passive,

se consistono in:

- diminuzioni del valore degli elementi attivi del patrimonio;

- aumenti del valore degli elementi passivi del patrimonio.

Esempio: una diminuzione del denaro in cassa, la contrazione di un debito.

L'aspetto derivato costituito, invece, dalle variazioni intervenute nel capitale netto. Queste variazioni sono dette anche variazioni nette.

Le variazioni nette possono essere:

- variazioni nette attive, se consistono in aumenti del capitale netto;

- variazioni nette passive, se consistono in diminuzioni del capitale netto.

Poiché sappiamo che

ATTIVO - PASSIVO = CAPITALE NETTO

ogni variazione che interviene negli elementi dell'attivoo in quelli del passivo, comportano una variazione nel capitale netto.

Il reddito dell'esercizio viene determinato come differenza tra il patrimonio netto finale e il patrimonio netto iniziale ed dato dalla somma algebrica degli incrementi e dei decrementi subiti dal patrimonio in seguito ai fatti di gestione.

RICAPITOLANDO

FATTI PERMUTATIVI, MODIFICATIVIE MISTI

I fatti aziendali possono essere distinti in:

- fatti permutativi;

- fatti modificativi;

- fatti misti.

Parliamo di fatti permutativi quando, un'operazione aziendale, determina due o più variazioni elementari di pari importo, ma di segno contrario, senza che venga a modificarsi il patrimonio netto.

Esempio: l'incasso in contanti di un credito per 100 euro. Si ha un aumento della cassa e, quindi, una variazione elementare attiva per 100. Al tempo stesso si ha una diminuzione dei crediti, quindi una variazione elementare passiva per 100. L'operazione non ha nessun riflesso sul patrimonio netto.

Parliamo di fatti modificativi quando, un'operazione aziendale, determina una variazione elementare e una variazione, di pari importo e dello stesso segno, del patrimonio netto.

Esempio: il pagamento in contanti di un fitto passivo di 500 euro. Si ha una diminuzione della cassa e, quindi di un elemento dell'attivo e, di conseguenza, una variazione elementare passiva per 100. Al tempo stesso si ha una variazione del patrimonio netto che diminuisce, quindi una variazione netta passiva per 100.

I fatti misti sono operazioni che comportano due o più variazioni elementari di segno opposto, ma di importo diverso. Pertanto, per la differenza, si ha una variazione del patrimonio netto.

Esempio: ricevuti da un cliente 500 euro in contantia saldo di un nostro credito di 510 euro. Per la differenza viene concesso un abbuono al cliente. Si ha un aumento della cassa e, quindi, una variazione elementare attiva per 500. Al tempo stesso si ha una diminuzione dei crediti, quindi una variazione elementare passiva per 510. La differenza di 10 comporta una diminuzione del patrimonio netto, quindi una variazione netta passiva.

REGOLE DI REGISTRAZIONE NEI CONTI

I conti elementari e i conti al netto funzionano in modo antitetico.

I conti elementari rilevano:

- in DARE le variazioni elementari attive;

- in AVERE le variazioni elementari passive.

I conti al netto rilevano:

- in DARE le variazioni nette passive;

- in AVERE le variazioni nette attive.

LIMITI DEL SISTEMA PATRIMONIALE

Il sistema patrimoniale è un sistema attualmente in disuso.

Esso si adattava a rilevare l'aspetto patrimoniale delle aziende di erogazione e delle piccole imprese artigiane in un'economia chiusa.

Quando le imprese hanno iniziato a crescere nelle dimensioni, si è posto sempre più l'accento sul reddito da esse conseguito, e sempre meno sul loro patrimonio. Inoltre, poiché il sistema patrimoniale richiede anche la rilevazione dei fatti interni di gestione, di frontea processi produttivi sempre più complessi, si era costretti ad inserire valori di stima incerti nelle registrazioni andando, inoltre, ad appesantire le scritture della contabilità generale.